副業が会社にバレないための方法ってあるの?

お疲れ様です、ローンウルフです。

前回の記事では住民税の特別徴収税額の決定通知書経由で会社に副業がばれてしまう仕組みを説明しました。今回の記事では、住民税の通知を経由した副業バレが避けられる方法があるか探っていきます。

所得の種類によっては住民税の納付方法を選択できる

住民税の通知が原因で副業がバレるかどうか、それは副業で稼ぐ所得の種類によって異なります。

結論から言いますと、給与に関しては副業で働いている会社の給与も含めて全ての金額が合算されて住民税が計算され、副業の会社の給与分を含めた税額通知書が会社に届くことになり、職場に副業を疑われる可能性があります。

給与以外の所得、例えば株の譲渡所得・配当所得、不動産所得、講演料・報酬等の雑所得、一時所得等は、会社へ届く給与分の住民税の通知とは分けて自宅に納税通知書を送ってもらうことが出来るため、住民税の通知による副業バレが避けられます。

ちなみに、住民税の納付方法には普通徴収と特別徴収の2つがあります。普通徴収とは自宅宛てに送られる納付書を使用し、金融機関やコンビニ等で住民税を直接自治体に納める方法です。

特別徴収は給与収入から住民税を会社が差し引いて納める方法です(いわゆる給与天引き)。差し引きは会社が行い、その差し引いた住民税を会社が本人に代わって自治体へ納付することとなります。

なお副業で得た所得金額が20万円を超える人は原則確定申告が必要となります(詳しくは国税庁のホームページをご覧ください)。

確定申告書に記載されているすべての所得金額とそれを元にした税額が会社に通知されることになりますが、実は確定申告書にあることを入力することにより、給与以外の所得から発生した住民税の徴収方法を普通徴収と特別徴収とで選択できるのです。

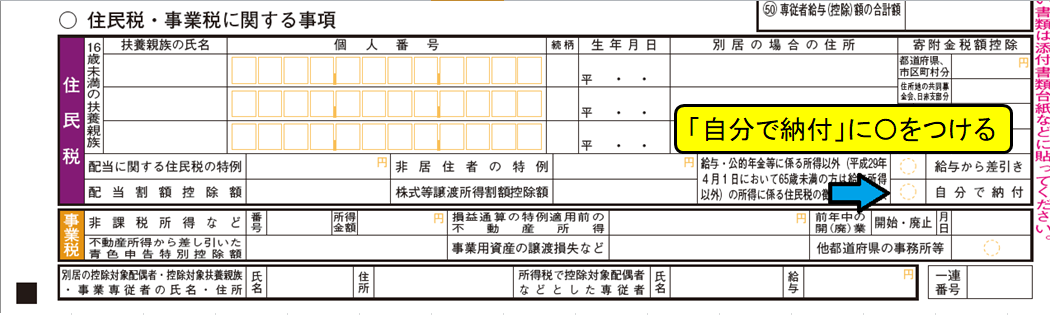

そのあることとは…確定申告書の第二表(2ページ目)の下部分、「住民税・事業税に関する事項」の右側にある「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」の「自分で納付」の左欄に〇をつける、ということです。

手書きの場合はこれでOKですが、国税庁のホームページにある確定申告書等作成コーナーを利用して確定申告書を作るケースについては入力する箇所があるので説明いたします。

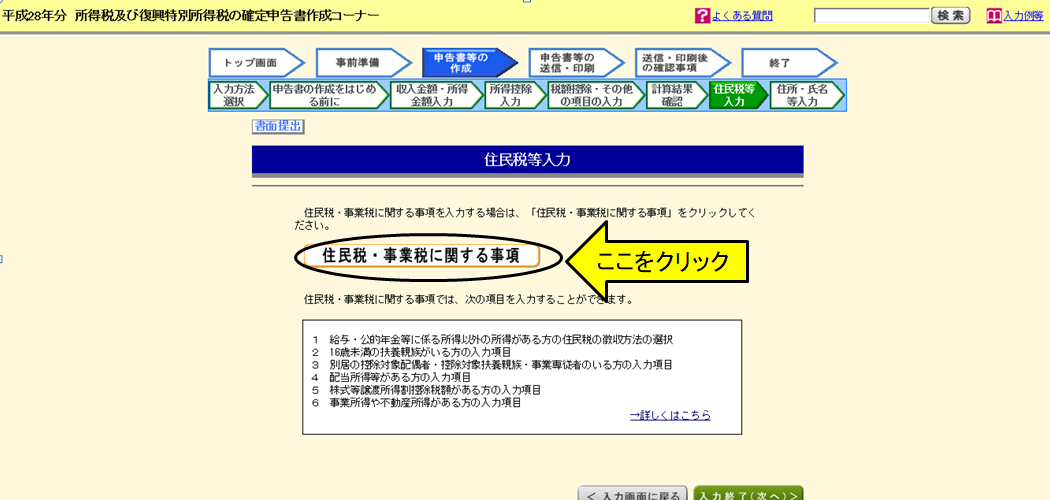

確定申告書の所得の内訳等を入力し終わって所得税額が確定したのち、「住民税等入力」の画面が出てきます。そのすぐ下にある「住民税・事業税等に関する事項」をクリックします。

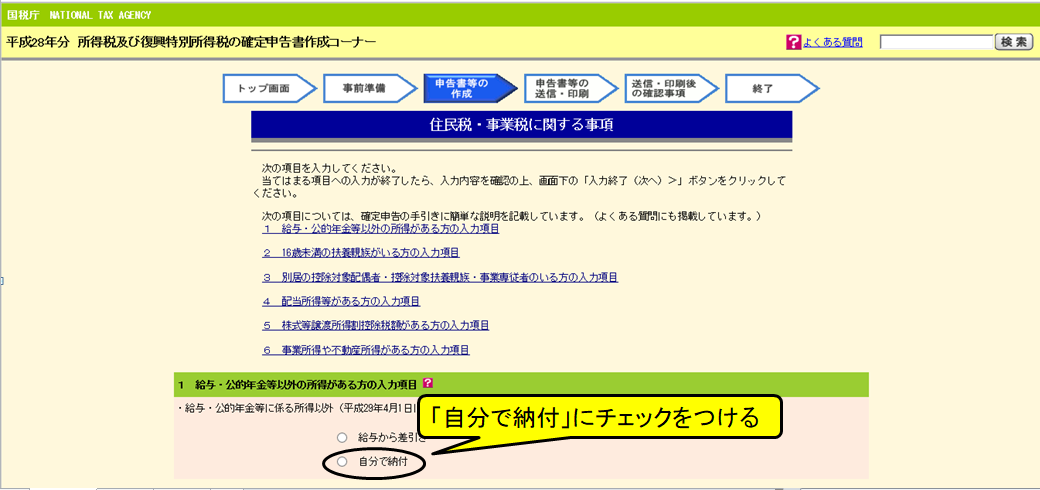

そのあとに出てくる「1.給与・公的年金等以外の所得がある方の入力項目」の「給与・公的年金等に係る所得以外(平成〇〇年4月1日において65歳未満の方は給与所得以外)の所得に係る住民税の徴収方法の選択」のうち、「自分で納付」にチェックをつけます。

これをすることにより、会社には給与分のみの所得とその税額が載っている税額通知が届くことになり、自宅には給与以外の所得から発生した税額の納付書が自宅に届くことになります(公的年金は副業ではないので説明は省きます)。

ちなみに自宅に届く住民税の納税通知書には給与も含めたすべての所得の内訳が記載されることになります。なお、この欄を空欄のままにすると自動的にすべての所得が合算され、その上で職場に住民税の特別徴収税額の決定通知書が届くことになるのでご注意ください。

以上住民税の特別徴収税額の決定通知書から副業がバレないかについて解説いたしました。給与以外の所得に関しては住民税の納付方法をわけることにより職場バレを避けるという手段がありますが、給与に関しては納付方法を分けることが出来ず、また金額によっては社会保険が原因でバレることもあるので、バレずに済ますのはなかなか難しそうです。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村