個人投資家に朗報!?10年で8.45倍に資産が増加した投資信託があった!

お疲れ様です、ローンウルフです。

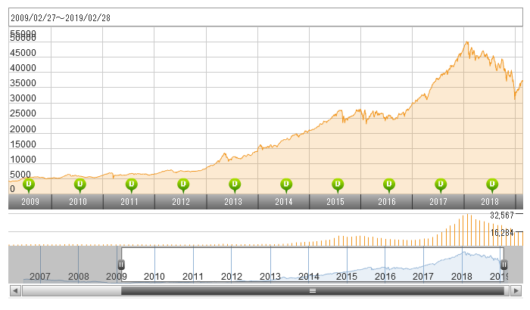

リーマンショック後の最安値を付けた2009年の3月10日から、10年以上が経ちました。当時と比べ、日本の株式市場は大きく値上がりしました。

TOPIXは2009年の2月末から2019年の2月末の10年間で756.71から1607.66へと約2.12倍へと上昇しました。

しかしその間に、TOPIXの上昇率を大きく上回る成績を叩き出した投資信託がありました。それはジェイリバイブという投資信託です。

10年間で約8.45倍にまで上昇したジェイリバイブ

ジェイリバイブはエンジェルジャパン・アセットマネジメント株式会社の助言を受け、SBIアセットマネジメント株式会社が運用を行っている投資信託で、日本の中小型株を主な投資対象としています。

社長がメディアに積極的に出演しているひふみ投信と比べて知名度では劣るものの、その抜群の運用成績により、知る人ぞ知る著名なアクティブ型の投資信託です。

2009年の2月末から2019年の2月末の10年間で、ジェイリバイブの基準価格(株価に相当するもの)は4,397円から37,147円へとなんと約8.45倍という驚異的なリターンを叩き出しました。

あのひふみ投信ですら同期間のリターンは約4.72倍でしたから、このリターンがいかに驚異的であったかがわかると思います。

運用成績に陰りが見え始めたジェイリバイブ

このように長期で見れば素晴らしい成績を叩き出したジェイリバイブですが、近年はその成績に限りが見えています。

2017年末から2018年末にかけてのTOPIXは1817.56から1494.09へと約17.8%下落したのに対し、ジェイリバイブの基準価格は同期間で47,725円から33,322円へと約30.18%も下落し、TOPIXを大きく下回る運用成績にとどまりました。

それまで驚異的なパフォーマンスをあげていたジェイリバイブが、いったいなぜこのような成績にとどまってしまったのでしょうか?

理由の1つとして考えられるのが、ファンドの規模の拡大です。2009年2月末時点では約12億円しかなかった資産額ですが、2017年末の段階では約312億円と26倍にまで資産額が膨れ上がっていました。

ファンドの規模の拡大は、中小型株への投資だけでは投資資金を吸収することが出来ず、必然的に規模の大きい銘柄にまで手を広げる必要があります。彼らが得意とする中小型株へのボトムアップ型のアプローチが通用しづらい環境にファンドが陥ってしまいました。

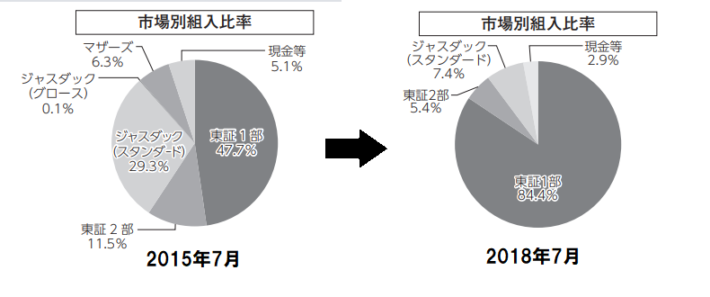

2015年7月の段階では東証1部上場銘柄の組み入れ比率は47.7%でしたが、2018年7月には84.4%と大きくその比率が膨れ上がりました。

※ ジェイリバイブの交付運用報告書より

※ ジェイリバイブの交付運用報告書より

ジェイリバイブのTOPIXに対する好パフォーマンスは、TOPIX以上にマザーズやジャスダック市場の上昇率が高かったことに助けられた面もあります。東証1部上場銘柄の組み入れ比率が84.4%にまで上がった今では、かつてのような成績を収めるのは難しい状況にあると言えます。

規模が大きくなる中での高コストは運用上のネック

加えて指摘しておきたいのが、ジェイリバイブの高コスト体質です。ジェイリバイブの信託報酬(保有するだけで取られる手数料)は年1.836%と、0.1%台が当たり前のインデックスファンドと比べて高いコストがかかっていることが見て取れます。

規模の大きな銘柄を組み入れざるを得ない中でのこの高コストです。今後ジェイリバイブがTOPIXの運用成績を上回るのは、必然的に難しい体質になっていると言えるのではないでしょうか。

過去に良い運用成績を収めた投資商品は、将来もその好成績が約束されているように見えます。しかしバートン・マルキール著「ウォール街のランダム・ウォーカー」によると、過去10年間で運用成績トップ20の好成績を収めた投資信託は、その後の10年間において市場平均を劣後していたことを指摘しました。

特に中・小型株型の投資信託の場合、その規模の拡大により必然的にTOPIX比の投資成績が落ちやすくなってしまうという構造にあります。過去の運用成績が良かったからといって、アクティブ型の投資信託に安易に飛びつくべきではないと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村