住民税の納税通知書が前に住んでいた自治体から届いたら払わなければいけないの?

お疲れ様です、ローンウルフです。

今の時期、仕事を退職・休職された方や、給与収入以外に株式投資などの副収入がある方で副収入の納税方法を普通徴収(納付書を使って納める方法)にした方の自宅宛に、納税通知書が届き始めるころだと思います。

私は以前の部署で住民税の担当をしていたんですが、その時よく「今年新しい自治体に引っ越しをしたのに、住民税を前の自治体に支払わなければならないの?」という質問をうけました。

果たして転居した後に転居前から来た住民税を払わなければならないのでしょうか?今回の記事では、その質問について回答していきたいと思います。

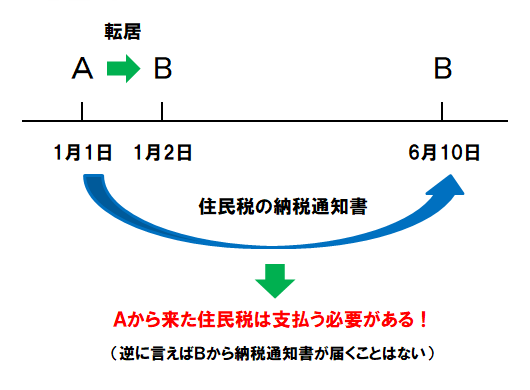

住民税はその年の1月1日に住んでいる自治体に課税権がある

結論から言うと、前に住んでいた自治体の住民税であっても支払う必要があります。なぜなら、住民税の課税の基準日はその年の1月1日であるため、もし翌日の1月2日に別の自治体へ転居したとしても、1月1日にいた自治体に対し住民税を納付しなければならないのです。

例えば令和元年度の住民税については、平成31年1月1日に住んでいた自治体に課税権があるたため、その時に住んでいた自治体から納税通知書が届いたらその自治体へ住民税を納める必要があります。

この原則は住民税の納税通知書が届いた後でも同じです。

例えば6月10日に今住んでいるAという自治体から納税通知書が届いたとします。翌月に別のBという自治体に転居したとしても、1月1日の時点でAという自治体に住んでいたのであれば、転居後のBではなく転居前のAの自治体から来た納付書をそのまま使用し、住民税を納める必要があるのです。

所得税については、自分で確定申告をしている方は申告により納税しているため、制度を理解している人はそれなりにいると思います。しかし住民税については賦課決定方式といって、自治体側の権限で資料を基に課税の決定をするため、なかなか全体像が見えてこない人が多いと思います。

そのわかりにくい住民税について、次回の記事では住民税の減免制度について解説していきたいと思います。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村