“世界最強のヘッジファンド”LTCMはなぜ破たんしたのか【前編】

お疲れ様です、ローンウルフです。

かつてアメリカにドリームチームとまで呼ばれたヘッジファンドがありました。その名も「LTCM(ロング・ターム・キャピタル・マネジメント)」。LTCMにはなんとノーベル経済学賞を受賞した学者まで参加していました。

しかしその名前とは裏腹に、LTCMは5年もたずに破たんしてしまいました。一体なぜLTCMは短期間で破たんしてしまったのでしょうか?全3回に分けて考えていきたいと思います。

LTCMの創設者、ジョン・メリウェザー

LTCMはソロモン・ブラザーズ証券に在籍していたジョン・メリウェザー(以下JM)を中心に結成された、コネティカット州グレニッチに本社を構える非上場のパートナーシップです。

JMはシカゴ大学を卒業した翌年の1974年、27歳でソロモンに入社。債券取引の部門に配属された後、政府機関債トレーディング部門へ移籍、莫大な利益を上げることに成功し、頭角を現します。

1977年、JMはアービトラージ部門を立ち上げます。この時JMが立ち上げたアービトラージ部門が後のLTCMの原型となります。

この物語を語るうえで外せないのが、このアービトラージという取引形態です。なぜ外せないかと言うと、アービトラージ取引がLTCMにおける主要な取引手法であるからです。ですのでここで非常に簡単にではありますが、アービトラージ取引について説明しておきたいと思います。

アービトラージ取引とは

アービトラージとは日本ではサヤ取り・裁定取引とも呼ばれる取引のことで、特定の商品間の価格差にゆがみが生じた時に、このゆがみが修正され、価格差が縮小していく状態を利用して収益を得る取引のことを言います。

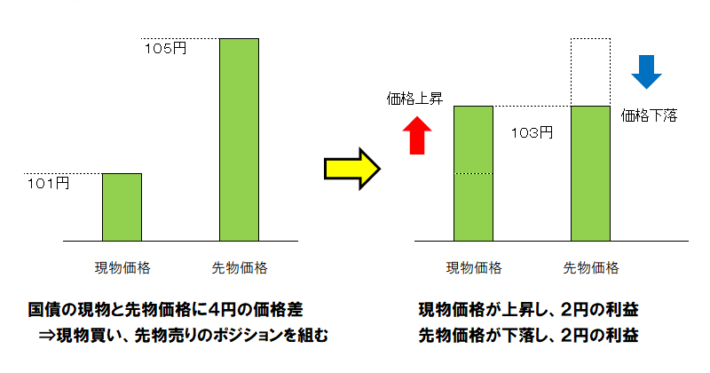

例えば普段は国債が現物と先物価格がともに100円で売買されていたとします。それが何かをきっかけに現物価格が101円と上がったのに対し、先物価格はそれ以上に急上昇し、105円になったとします。

この際に以前のように価格が同じになることを狙って、101円で売られている国債を買い、105円で売買されている国債を先物で売る(国債の値段が下がれば利益が出る)取引をします。これがアービトラージ取引です。

次第に価格差は収れんして国債の価格は103円と、以前と同じく現物と先物が同じ価格になりました。この場合、現物は101円から103円へと値上がりしたわけですから、2円の利益となります。

反対に105円で先物売りをしていたものが103円と2円下がったため、価格の下落が利益となる先物売りにおいても2円の利益が発生しました。

非常に話を単純化させましたが、これが価格差を利用したアービトラージ取引によって利益を得られる仕組みです。

頭角を現すメリウェザーのアービトラージグループ

JMは自ら立ち上げたアービトラージ部門においても成功をおさめますが、それに飽き足らずさらに上を目指しました。彼はアービトラージ取引と相性の合う学者たちを次々と採用し始めます。

彼らは調べられる限りのあらゆる過去の債券価格をコンピューターに取り込み、債券間の相関関係を調べ上げ、モデルを作り上げたのでした。彼らのモデルは成功をおさめ、ソロモンの収益の大部分をアービトラージ取引が占めるようになります。

なおこうした取引は当時においても珍しいものではありませんでしたが、違っていたのは他社と比べ、莫大な金額で取引をしていたということでした。

JMは人付き合いの下手な学者たちを上手くまとめ上げます。休日には彼らをゴルフに誘い、その結束ぶりを高めます。また、誠実な態度で彼らに接し、彼らに対して声を荒げるようなことは一度もありませんでした。

ある時、彼の部下から取引額を倍にする承認を求められ、JMはあっさりとそれを認めます。「取引の内容についてもっと詳しく知りたくないんですか?」と聞かれたJMはこう答えました。

「わたしの取引は、きみを雇った時に済んでいる」

しかしこうした部下に対する信頼が仇となります。信頼をしていた部下の不祥事の責任を負い、当時債券部門の責任者であったJMは1989年にソロモンを退社することになったのです。

しかしこれで終わるJMではありませんでした。ソロモンで築き上げたアービトラージグループを再現するため、自らが採用した学者たちを次々と引き抜き始めるのでした。

かくして人材は集まりました。しかし運用するための資金が圧倒的に足りません。資金を集めるための外部向けの看板が彼には必要でした。

「ブラック=ショールズ・モデル」のマイロン・ショールズがグループに参加

そこで彼が訪ねたのは、ハーバード大学教授のロバート・C・マートン。彼の学会でのファイナンス部門における貢献度は絶大で、のちに彼はノーベル経済学賞を受賞することにもなります。

マートンは自らの理論を現実世界に売り込む機会ととらえ、JMからの誘いを快諾するのでした。

そしてもう一人、資金集めという意味ではマートン以上に貢献したのがマイロン・ショールズ。かの有名な「ブラック=ショールズ・モデル」を構築した2人のうちの1人です(なおモデルの構築という意味ではマートンも非常に大きな貢献をしていた)。

マイロン・ショールズ

外交的な彼は、資金集めの巡業にも同行します。彼の知名度は抜群で、投資家たちも一度は彼の名前を聞いたことがあるため、彼がLTCMにいるという事実に度肝を抜かれるのでした。

さらに衝撃をよんだのが、FRBの副議長であるデビッド・W・マリンズのLTCMへの参加でした。彼が加わったことにより、世界中の政府系機関から資金を集めることに成功しました。

こうしてファンドの立ち上げ金額としては史上最大の12億5千万ドルもの資金を集め、1994年2月末、ついにロングタームは始動したのです。

薄い債券のスプレッドに20倍以上の莫大なレバレッジをかけたアービトラージ取引により収益を得る、それがロングターム結成当初の主な収益の獲得方法でした。

運用を開始したロングタームは順風満帆な滑り出しを見せます。1994年のリターンが28%、1995年は59%、1996年は57%と債券投資家としては驚異的なリターンを達成しました。

またファンドにアドバイザーという形で参加しているマートンとショールズが1997年にノーベル経済学賞を受賞。ファンドの栄華は頂点に達しました。

ノーベル賞授賞式に臨むマートン(左)とショールズ(右)

しかし皮肉にも、彼らの主張するその合理性が次第に彼ら自身をむしばみ始めることになるのです。

中編に続く

(参考文献「最強ヘッジファンドLTCMの興亡」)

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村