私がソーシャルレンディングに投資しようと思わない3つの理由

お疲れ様です、ローンウルフです。

最近よく目にするソーシャルレンディングに関する情報。テレビCMでも見かけるようになりました。

テレビCMも展開されている日本クラウド証券のクラウドバンク

そもそもソーシャルレンディング(融資(貸付)型クラウドファンディング)とは、金融庁によると「インターネットを用いてファンドの募集を行い、投資者からの出資をファンド業者を通じて企業等に貸付ける仕組み」のことを言います。

いわばインターネットを介してお金の貸し手と借り手をマッチングさせることにより、企業等へ貸し付けの仲介を行うサービスといったところでしょうか。日本の長期国債の利回りがマイナスに突入する中で、6%、7%といったソーシャルレンディングが提示している高い金利が人気を博しているようです。

そんなソーシャルレンディングについてですが、以下の3つの理由から私自身は投資しようとは思っていません。

私がソーシャルレンディングに投資しない3つの理由

まず1つ目の理由についてですが、ソーシャルレンディングが抱えるリスクの高さです。ソーシャルレンディングはこの超低金利の時代に、驚くような高金利が提示されています。

こうしたあまりに高い金利を目にすると思わず飛びつきたくなると思います。しかし世の中にフリーランチは存在しません。国債の金利がかつてないほど低いこの時代におどろくほど高い金利を提示しているということは、その裏に高いリスクが潜んでいることが示唆されているのです。

以前の記事でも書きましたが、まともな事業であれば銀行から低い金利で融資を受けられるはずです。融資先にも困っている今、銀行だってそんな有望な投資案件であればこぞって貸したがるでしょう。

テレビCMなどの高い広告費を払ったうえでもこれだけの高い金利が提示されているわけですから、個々の案件は相当に高いリスクが含まれているとみるべきでしょう。

2つ目の理由は、リターンに対するリスクの大きさです。

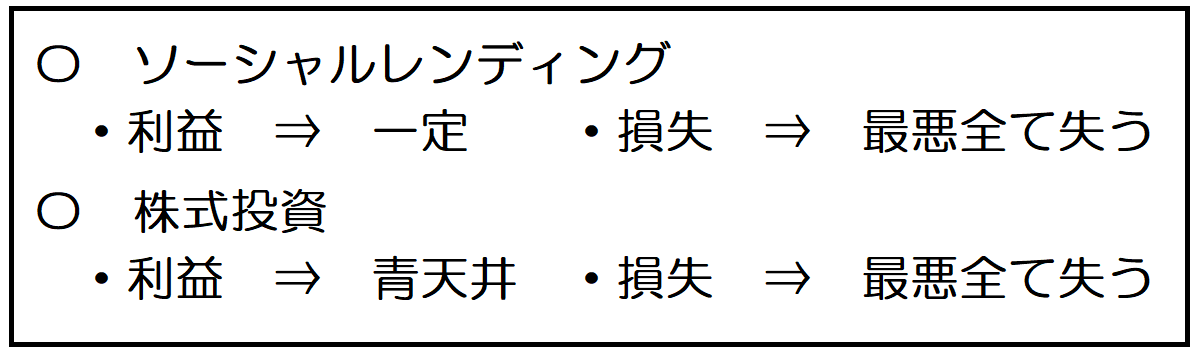

ソーシャルレンディングが提示するリターンは一定であり、固定されています。しかしリスクは一定ではありません。最悪の場合に全てを失ってしまうおそれがあります。得られる固定リターンに比べ、下方へのリスクは大きいのです。また、預貯金のような1000万円までの預金保険制度はありません。

その点、株式の場合は下方へのリスクも当然ありますが、利益は青天井です。利益が固定されているということは利点でもあり、欠点でもあるのです。

またインデックスファンドを購入すればすべてを失う可能性は無いに等しいでしょう。低金利下の環境ですら低い金利で資金調達できない事業体と、アメリカあるいは世界の株式市場の信用力ではどちらが上かは一目瞭然です。

とはいえこれは確率の問題です。元本割れの可能性という意味では短期的には株式のほうが高いと思います。しかし長い目で見た場合、株式市場全体に連動するインデックスファンドのほうがリスクとリターンの観点から見たら優れていると私は考えています。

第3の理由は、ソーシャルレンディングが提示する案件がまだリセッションを経験していないということです。

こうした高利回りを提示している金融商品のリスクは、リセッションが起きた場合に顕在化します。平常時は問題が表面化しにくいかもしれませんが、金融危機時にこそ事業体が資金ショートを起こしやすくなるのです。

株価の暴落やリセッションとは無関係だなんてとんでもない、ソーシャルレンディングも当然ながらこうしたリスクにさらされることになるのです。

元本回収率100%をうたっているものもありますが、過去の好景気時の回収率が未来の不景気時も継続できる保証はありません。あくまで過去の結果でしかないのです。もちろん参考指標にはなり得るとは思いますけどね。

また「担保が設定されていれば安心」とは限りません。不景気に突入すればその担保価値だって下がっていくわけです。2007年のサブプライム問題はまさしくこうした危機に直面しました。リセッションに突入した場合、真っ先に影響を受けるのはこうした高い金利でしか資金を調達できない信用力の低い事業者です。

金融庁も注意を促す高金利な金融商品

なお金融庁もソーシャルレンディングについて、以下のようにホームページで注意を促しています。

登録業者であっても、金融庁や財務局が、その業者の信用力等を保証するものではありません。

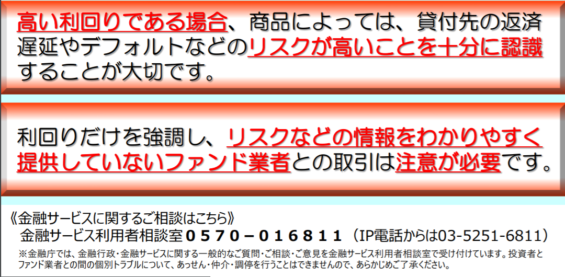

高い利回りである場合、商品によっては、貸付先の返済遅延やデフォルトなどのリスクが高いことを十分に認識した上で、適切な投資判断をお願いします。

高い利回りなど限られた情報のみで投資判断を行うことなく、業者が提供する様々な情報を確認してください。利回りだけを強調し、リスクに関する情報が明示されていない業者との取引は注意が必要です。

金融庁も高い利回りに伴う高いリスクについて警鐘を鳴らしているのです。ソーシャルレンディングへの投資を勧める人間の情報は、そのほとんどがアフィリエイト収入目的です。ですから自分のアフィリエイト収入に不利な情報は隠されがちです。

自分の身は自分で守るしかありません。投資する前には、こうした金融庁のような公的機関が発する警鐘についても耳を傾けるべきでしょう。

金融庁もホームページで高金利の金融商品について注意を促している

とはいえ今まで述べてきた内容はあくまで私がソーシャルレンディングへ投資しない理由です。この低金利の時代、高いリスクを負ってでも高い固定利回りを得たいと考える人もいると思います。最終的な投資判断は各々にゆだねられます。

どうしても投資したいと思う場合、自分が投資する会社や案件の信用力や担保、仲介する会社の審査体制、返済遅延などの情報について入念に下調べしましょう。

その結果、投資に値すると判断した場合でも、投資額を全体の1割以下に抑えるなど資産の一部にとどめるなどしてリスクを低減させておくべきであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村