「スシローグローバルホールディングス」を株主優待銘柄枠として購入!

お疲れ様です、ローンウルフです。

3月11日、私は日本の株式であるスシローグローバルホールディングス(以下スシローGH)を購入しました。株数は25株です。

なぜ25株という単元未満株で買ったかというと、スシローGHは3月31日に4分割の株主分割を行い、その株主分割により25株は100株に分割され、その100株保有者にも株主優待が振り分けられるようなるからです。

また私がスシローGHを購入した理由について、簡単ではありますが順番にお話ししたいと思います。

私が今スシローグローバルホールディングスを購入した理由

1 株主優待銘柄であること

私はアメリカ株を投資主体としていますが、一部の資金で日本株を購入しています。その購入対象としては小型株と株主優待銘柄があります。

株主優待銘柄は相場が下落局面においても比較的底堅く、安定的な値動きをしやすいです。

…とはいいつつも今回の相場では直近の高値から3割ほどガッツリ下げましたが(汗)、それはあくまでバリュエーションが高すぎたからという要素が強く、また今後は株主分割により優待銘柄としての色合いが強くなるのかなと思っています。

2 業績がディフェンシブ

スシローのような比較的安価なチェーン店は、不景気でも底堅い業績を見せています。今回のコロナウイルスによる自粛ムードの中でも、2月の全店舗の売上高は前年同期比でなんと117%と驚きの売上増を見せています。

とはいえ今年の2月はうるう年だったので例年より1日多かった影響があるのですが、それを差し引いても前年同期比112.7%とこの自粛ムードの中でも非常に堅調な売り上げを見せています。

また同業他社の業績ではありますが、リーマンショック時は回転寿司チェーン店は減益にはなったものの、赤字転落に陥った上場会社はありませんでした。どんな時でも日本人はお寿司が大好きなんですね!

3 好業績・高成長

スシローの業績はここ5年間で高い成長を見せています。

こちらはマネックス証券の銘柄スカウターからの情報ですが、EPS(1株当たり純利益)は平均で20%以上増加と力強い成長を遂げています。

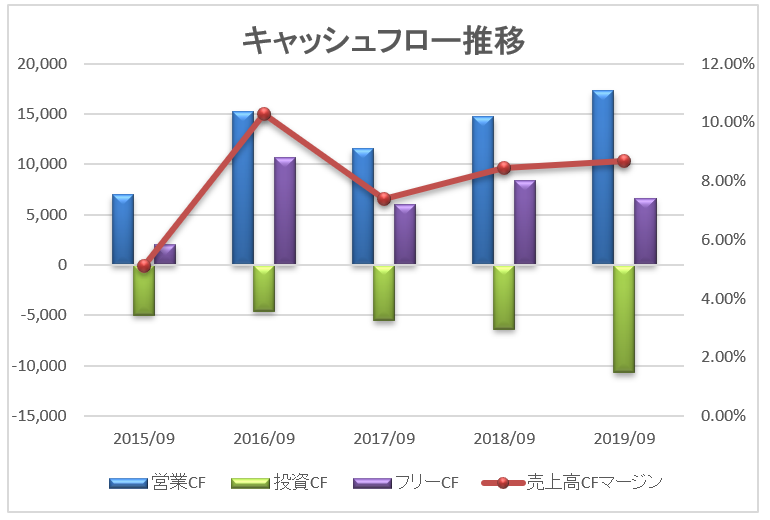

またキャッシュフローについてですが、こちらも効率性という意味ではアメリカ企業と比べると見劣りしますが、しっかりとキャッシュフローを稼いでくれています。

それでいて業績はディフェンシブなわけですから、安心して長期保有できる銘柄だなと思っています。

4 バリュエーションの適正化

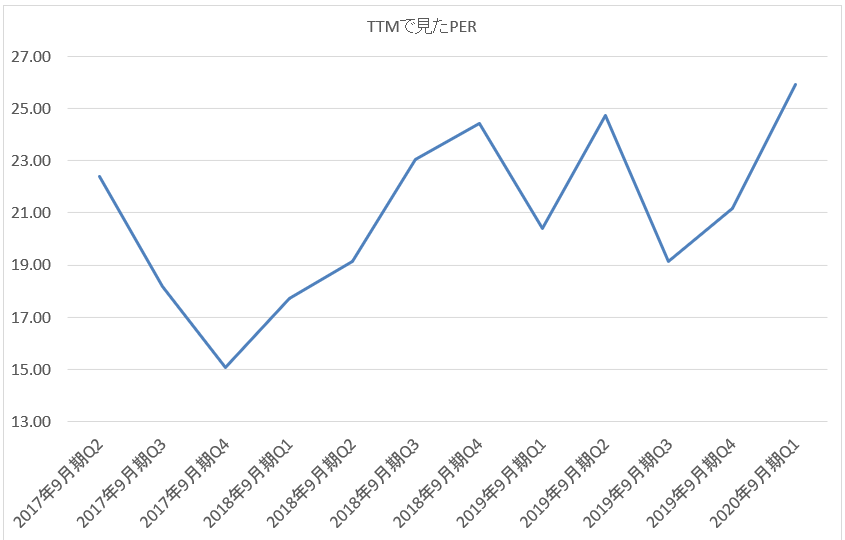

これはなぜスシローGHを買ったかというよりも、なぜこの銘柄をこのタイミングで買ったかという話になってしまうんですが、実はスシローGHは今年の頭ぐらいからずっと買おうかと狙っていたものの、過去平均のPER20.94倍と比べるとかなり割高な水準にとどまっていました。以下は過去平均のPERの推移をグラフ化したものです。

しかし今回のコロナウイルス感染拡大に伴う株価下落により、そのバリュエーションが過去平均のPERと同等の水準にまで落ちたため、このタイミングでの購入を決めたのです。ちなみに3月10日時点での予想PERは20.18倍です。

高値から3割も株価が下がりながらPERは過去平均と同等だなんて、元々がかなり割高な水準まで株価が上がっていたことがわかりますね。買いたくてもグッとこらえて安値になるのを待った甲斐がありました!

これからも日本株でも良い株があれば拾っていきます

私は今後もアメリカ株を主力とするものの、こうした魅力的な銘柄があれば日本株においても積極的に拾っていきたいと思います。

また株主優待を使ってどんな時でも消費を楽しんでいこうと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村