日清製粉を購入!『柴犬銘柄』でコロナに打ち勝て!

お疲れ様です、ローンウルフです。

前々回の記事で私は、アメリカ株ブロガーの柴犬さんの記事を読んで、加藤産業という銘柄を購入したということについて記事にしました。

実は柴犬さんの記事の中で挙げられていた銘柄をさらに購入しました。今回購入したのは日清製粉グループです。

スーパーで品薄になっている小麦粉製品

私が最近スーパーに買い物に行ったときに、ある商品がなくなっていることに気付きました。それはパスタとホットケーキ(パンケーキ)ミックスです。

両方ともコロナウィルス感染拡大に伴う外出自粛の影響で、飛ぶように売れているようでした。この時も加藤産業の時と同じく、これらの商品を取り扱っている会社の株を買いたいなとぼんやりと思っていましたが、結局買わずじまいでした。

そして前回も紹介したこの記事。

この記事によると、営業の人いわく売上が「ぶっ壊れたかのように爆上げパリーピーポー」とのことでした。やはり私の地元だけでなく他の地域でも大きく売り上げを伸ばしているようです。

この記事の内容が私を後押しし、銘柄を詳しく調べた上で日清製粉グループの株式を購入することを決めました。

この日清製粉グループという会社についてですが、自炊をしている方なら日清製粉の会社名を目にすることがあるかもしれません。

日清製粉はその名の通り小麦粉の製造及び販売を主に行っていますが、「マ・マー」「青の洞窟」などで知られる加工食品も多く取り扱っています。

マ・マーは誰もが一度は目にしたことがあるはず

なお私も今回調べるまで知らなかったのですが、あのカップヌードルで有名な日清食品とは全くの無関係だそうです。

日清製粉グループの業績は?

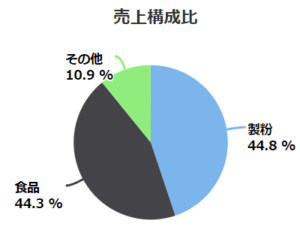

日清製粉グループの売上の構成は製粉、食品、その他の事業の3つから成り立っています。

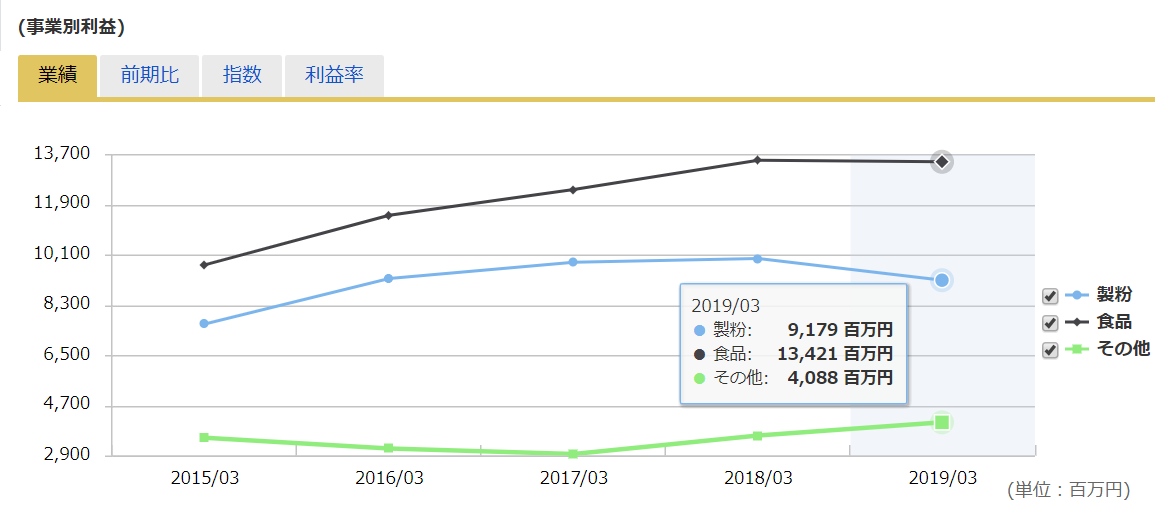

売上こそ製粉と食品は同等であるものの、営業利益の数字で見た場合に食品事業の方が製粉よりも1.5倍近く上回っています。

コロナウイルスの感染拡大防止に伴う緊急事態宣言により、飲食店の多くが休業を強いられており、製粉事業のうち業務用商品の販売低迷が危惧されるところです。

しかし前述の通り、営業利益で見ると一般消費者向けの食品事業の方が多く利益をあげており、製粉事業の落ち込みを食品事業の売り上げ拡大でカバーできるのではと私は考えています。

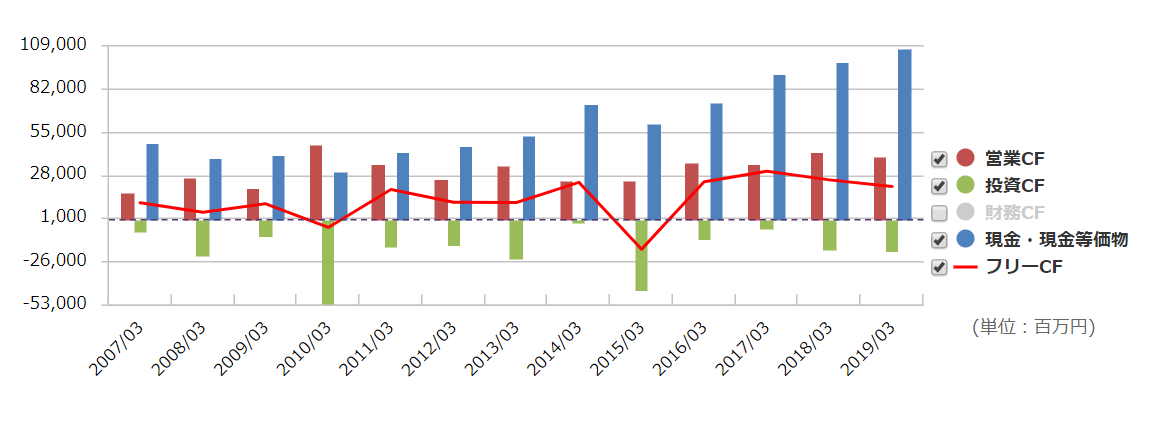

続いてキャッシュフローの推移についてです。

ご覧の通り、営業キャッシュフローは安定して推移していることがわかります。

フリーキャッシュフローは2010年と2015年にマイナスになっているものの、原因は営業キャッシュフローの減少によるものではなく、投資キャッシュフローの一時的な増加によるものであるため特に問題はないと思います。

またそれなりの規模の有利子負債があるものの、有利子負債のおよそ倍の金額の現金同等物があり、その現金同等物も上記グラフの通り右肩上がりで積みあがっており、急に資金繰りに窮することはないと思います。また自己資本比率は58.4%と高めです(2020年3月15日現在)。

ただ営業利益率、ROE,売上高営業キャッシュフロー比率のいずれも1ケタ台とお世辞にも効率良く稼げているとはいえません(そこまで悪い数字というわけではありませんが)。

10年前からの投資リターンも日経平均を下回っており、こちらも良好なリターンをもたらしたとは言えません。直近の株価も低迷しています。

配当金は2013年から6年連続で増配を行っており、2020年3月期においても増配が予想されています。またここ5年の配当性向は約40%前後と日本企業としてはやや高めだと思います。

指標面では2020年5月10日時点でPBRは1.24倍、PERは過去平均(2007~2019年)のPER23.62倍に対し、2020年5月10日現在の予想PERは22.68倍とやや割安に取引されています。

そうした中で第3四半期までの純利益の進捗率は90%にも達し、さらなる利益の上積みが期待され、割安度も増すと思われます。

購入の決め手は?

そして2020年5月11日、実際に日清製粉グループの株式を購入しました。金額にして約70万円です。

前回の加藤産業の時と比べ、日清製粉グループの株式を購入するかどうか正直少し迷いました。それは最初の方にも話した通り、業務用の製粉事業が自粛活動により低迷しているのではと思ったからです。

しかし前述の通り利益面では一般消費者向けの食品事業の方が金額が大きく、またその食品事業が当面は好調を維持することが予想されます。

またコロナウイルスの影響がどこまで続くかわからない状況の中で、確実に消費が見込める商品を取り扱っていることは、先行き不透明さを嫌うマーケットにとってはプラス材料になります。

直近の株価は低迷していますが、マーケットが日清製粉グループの業績に対しあまり期待していないということは逆にサプライズを生み出すことにもなります。また財務面での堅調さが今のような困難な局面において強みになると思います。

なお前々回の記事であげた柴犬銘柄である加藤産業ですが、5月11日に第2四半期の決算発表がありました。結果はコロナウイルスの影響をもろともせず増収増益でした。株価に大きな反応はなかったものの、いずれ私を爆益の彼方へと連れていってくれることでしょう。

先ほどマーケットは日清製粉グループの業績に対して悲観的になっていると話しました。しかしそこは柴犬銘柄!きっと加藤産業のように好業績を発表し、良い意味でマーケットの予想を裏切ってくれるでしょう。

対して一部のマニアに人気のあるピンなんとかという銘柄は、決算発表をきっかけに株価が急落。ホルダーは涙で枕を濡らしたようですが、第2の柴犬銘柄である日清製粉グループホルダーは決算をきっかけに歓喜の雄たけびをあげることになるでしょう。

無いとは思いますが、もし万が一期待外れの業績となり株価が急落した場合は、柴犬さんではなくマーケットが正しかったことになります。

その場合は記事の中に投資は自己責任でって書いてなかったので、今回の投資の結果は私の責任ではありません。全て柴犬さんの責任です。

私ローンウルフが歓喜の雄たけびを上げることになるのか、それともなんとかタレストのホルダーと同じく涙で枕を濡らすことになるのか?

私の投資結果がどうなるか知りたい人は、一滴の影響をこれからもチェックだ・・・・。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村