米国高配当株投資家へ朗報!課税面で不利にならない方法があった!

お疲れ様です、ローンウルフです。

アメリカの高配当株へ投資することに対し、よく語られるのが「配当の税金は売却益課税と比べると税制上不利」という話です。

「定期的に収入を確保したいのであれば、配当金を得るよりもその都度保有株式を売却した方が税制上有利である」

という意見を度々見かけます。

売却益への課税は20.315%であるのに対し、アメリカ株の配当はおよそ30%近く源泉徴収されるため、この税率だけを見ると確かにその通りのように思えます。

しかし以下に私が示す条件に合致した上である手段を取れば、上記の話は覆り高配当株投資は税制上不利どころかむしろ有利にすらなるのです。

以下に元住民税の課税担当者であった私ローンウルフが解説していきたいと思います。ポイントは住民税申告と所得税率です。

3つある配当の課税方式

話をする前に、まずは配当税制についておさらいしておきましょう。配当の課税方式は以下の3つに分かれます。

・申告不要

・申告分離課税

・総合課税

申告不要については、配当金を受け取った時すでに税を源泉徴収されているため、その源泉徴収をもって課税関係を終了するというものです。

続いて申告分離課税についてですが、日本の税制度においては本来全ての所得を1つにまとめた上でその所得に税率をかけるのが原則ではありますが(総合課税)、所得の種類によっては総合課税分とは別に税額計算することになります。それが申告分離課税であり、そのうちの1つが上場株式等の配当所得に該当します。

上場株式等の配当所得については、申告分離課税か総合課税かを選択することができ、申告分離課税として申告した場合には総合課税分の所得とは別に税額が計算されるのです。

総合課税については、配当所得を給与所得、年金所得などの他の所得と通算し、その後に所得の金額ごとに分かれた税率をかけて税額を計算する方式です。税率については以下のように7段階に分かれています。

この3つの課税方式、通常は所得税と住民税で共通の課税方式が選択されることになるのですが(例 所得税:総合課税、住民税:総合課税)、実はあることをすることにより所得税と住民税でそれぞれ別の課税方式を選択することが出来るのです。例えば所得税は申告不要、住民税は総合課税を選択する、といった具合にです。

それが最初にポイントとしてあげた住民税申告です。

馴染みの薄い住民税の申告

「所得税の確定申告すらよく分かってないのに住民税申告なんて知らないしそもそも聞いたこともないよ!」

という人も多いかもしれませんが、実は本来課税されるだけの所得がある人は、住民税の申告をする義務が地方税法によって定められているのです。

しかし確定申告をすれば住民税申告をしたとみなされ、また会社から給与支払報告書がお住まいの自治体あてに届いていたり(普通は届きます)、収入が年金しかない人は申告をする必要がないので、皆さんにはあまり縁のない制度となっているのです(ただし給与や年金以外に20万円以下の所得があれば申告の義務有(上場株式等の配当所得除く))。

なお住民税の申告において申告する内容は確定申告書の内容とおおよそ同じで、収入金額と控除の金額を申告するわけですが、税額は地方自治体が後日決定をするため、所得税と違って自分で計算をする必要はありません。

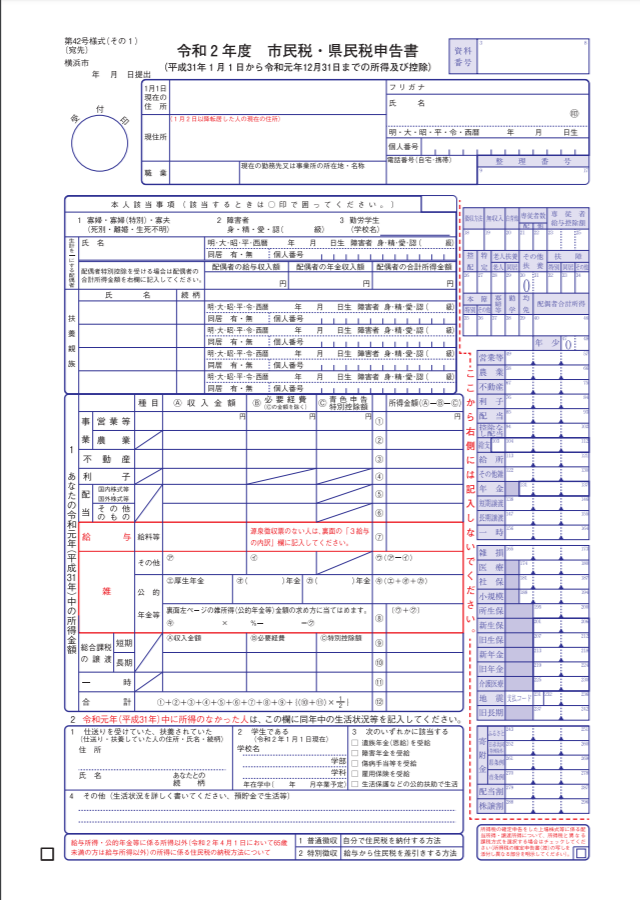

横浜市の住民税(市民税・県民税)申告書

先ほど配当所得は所得税と住民税でそれぞれ別の課税方式を選択することが出来ると話しましたが、この住民税申告をすることにより、それぞれ異なる課税方式を選択することが出来るのです。

では具体的にどのような課税方式を選択することが配当の税額を計算するにあたって有利になり得るのでしょうか?

その方式はズバリ「所得税は総合課税、住民税は申告不要」です。

「所得税:総合課税、住民税:申告不要」を取るための方法

金額の有利不利の判定については後で語ることとして、具体的に課税方法を分けるための住民税申告の方法について解説していきたいと思います。

1. 確定申告をして総合課税を選択する

まずは確定申告によって総合課税方式で配当所得を申告しましょう。申告方法は紙での申告でもe-taxでも構いません。

ただし紙で提出する場合は税務署の受付印が押された控えをもらってください。e-taxの場合は逆に控えではなく本体の方を紙で印刷して打ち出してください。

2. 住民税申告書を入手する

お住いの市区町村の窓口へ取りに行く、もしくは郵送で自宅宛てに送るように依頼して申告書を入手してください。自治体によっては申告書をHPでプリントアウトできるので確認してみてください。窓口に行けば申告書の入手と申告が同時にできるので、手っ取り早いと思います。

3. 申告書の記入・提出

住民税の申告の内容を記入していきます。基本的には確定申告書の内容を書き写していくわけですが、ここでポイントなのが配当所得の金額は記入しないということです。書いてしまったら総合課税もしくは申告分離課税を選択したことになってしまいます。

実は住民税の申告書の書式は自治体ごとに異なっているため、配当所得の課税方法について書く欄を設けている自治体もあれば、そうした欄を設けられていない自治体もあります。

欄がない自治体の場合は、余白に「配当所得については申告不要を選択します」と書いて提出してください。不安であれば、提出先の自治体に直接確認した方が確実です。

以上の手段を取ることにより、配当所得の課税方式につき、「所得税は総合課税、住民税は申告不要」という異なった課税方式を選択することが出来るのです。

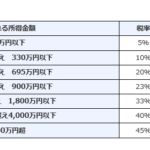

所得税率によって配当課税の有利不利が分かれる

続いて2つ目のポイントである所得税率について見ていきたいと思います。上記の課税方式を選択したからと言って、すべての人が有利になるわけではありません。適用される総合課税の税率によって有利不利が分かれてきます。

まずは所得税の税率表をご覧ください。なおこの税率は平成27年以降適用のものです。

国税庁のHPより

続いてアメリカ株の配当所得の源泉徴収時の税率と、譲渡益にかかる税率についておさらいしたいと思います。

まず譲渡益に関しての税率は20.315%(所得税15.315%、住民税5%)となっています(ちなみに外国株の配当については配当控除は適用されません)。

続いて配当所得の源泉徴収時の税率ですが、まず現地課税分として10%の源泉徴収分の金額が引かれた後、国内分の源泉徴収分の税率20.315%(所得税15.315%、住民税5%)が課されます。

この2つを合わせると、配当所得にはおよそ30%弱の税額が課されることになります(端数処理の関係でピッタリとした数字は出ません)。

とここで、各申告方式における国内の税率をまとめて載せたいと思います。

・申告不要・・・20.315%(所得税15.315%+住民税5%)

・申告分離課税・・・20.315%(所得税15.315%+住民税5%)

・総合課税・・・5~45%×1.021+住民税10%

先ほど私は配当所得の税金を計算するにあたって「所得税は総合課税、住民税は申告不要」を選べば課税上有利になり得ると話しました。以下具体的に考察していきたいと思います。

まず住民税については、申告不要を選んだ場合に税率は5%となります。続いて所得税についてですが、先ほどの所得税率の計算表を再掲します。

上記の表のうち、所得税率が10%(課税総所得が330万円以下)の人の場合を見ていきたいと思います。

この場合、外国からの源泉徴収税率10%が課された後、所得税10%(プラス復興特別所得税1.021%)に住民税5%を加えたおよそ25%弱が課税されることになります。

外国株の配当の場合、ここから外国税額控除が差し引かれることになります。この差し引かれる外国税額控除の金額については、国内所得と外国株の配当金額の割合によって大きく左右されるところではありますが、外国から源泉徴収されたうちの大部分が所得税と住民税から控除されることになります。

以下計算の一例を載せてみますが、細かい計算式になるのでよくわからないという人は計算の過程は飛ばして結論だけ見ちゃってください。

配当所得における外国税額控除は、まず以下の計算式によって計算されます。

外国税額控除の限度額=その年分の所得税の額×その年分の国外所得総額÷その年分の所得総額

例えば課税総所得が300万円だったとし、そのうち270万円が給与所得(給与収入から給与所得控除を差し引いて算出)によるもの、30万円が外国株の配当所得によるものだったとします。その場合、所得税額は以下の計算によって算出されます。

3,000,000×10%(所得税率)-97,500円(速算控除)=202,500円

また復興特別所得税額は以下の通りです。

202,500円 × 2.1% = 4,252円

そして算出した所得税額に基づき、先ほどの外国税額控除の限度額の計算式に当てはめます。

外国税額控除の限度額=202,500×300,000÷3,000,000=20,250円

続いて復興特別所得税の外国税額控除の限度額を計算します。計算式は以下の通りです。

外国税額控除の限度額 = その年分の復興特別所得税額×その年分の国外所得総額÷その年分の所得総額

この計算式に当てはめると、復興特別所得税額の金額は以下の通りとなります。

外国税額控除の限度額=4,252×300,000÷3,000,000=425円

これにより、30万円の配当所得から発生する外国からの源泉徴収税額30,000円のうち、所得税の控除限度額20,250円に復興特別所得税の控除限度額425円を足した20,675円が外国税額控除として所得税から差し引かれることになります。

これに加え、外国税額控除の控除限度額を超えて外国所得税を納めた場合、その超えた額については次の計算式による住民税の控除限度額の範囲内で、税額控除が行われます。

所得税の控除限度額×30%(都道府県民税12%+市町村民税18%)

この場合ですと、20,675円×30%=6,202円が住民税から差し引かれます。

これらを合計すると、外国からの源泉徴収税額30,000円のうち、26,877円(所得税分20,675円+住民税分6,202円)が外国税額控除として適用されるのです。

また差し引きできずに残った3,123円についても、本人がその都度申告をすれば3年にわたって繰越されます。

上記の計算式からわかる通り、外国で源泉徴収された税のうち、その多くが還付・減額を受けることが出来るのです。

もし仮に外国からの源泉徴収額として差し引かれた10%のうち、8%が所得税と住民税へ外国税額控除が適用された場合、

〇 申告不要を選択した住民税5%+総合課税分の所得税10%+外国から源泉徴収された税額2%=17%

となるため、所得税で10%の税率が適用されている場合は、株式の譲渡時にかかる税金20%よりも、配当所得にかかる税の方が有利になるのです!

(上記2つはいずれも復興特別所得税は考慮せずに比較)

「所得税率10%が適用される課税総所得330万円以下って、給料をあまりもらってない人の金額なんじゃないの?」

と思う人もいると思います。ちなみに私の場合ですと昨年は給与収入が約600万円強あったのですが(所得に換算すると約440万円)、そこから所得控除額140万円を引くと300万円ほどとなり、課税総所得330万円以下に収まりました。

ですので平均的なサラリーマンよりちょっと上ぐらいの給与収入の範囲内に収まるのであれば、「配当の税金は売却益課税と比べると課税上不利!」ということにならないどころか、むしろその都度必要なだけ株式を売却するよりも課税上は有利になるのです。

なお所得税率が20%の人は外国税額控除によってもわずかに補えない部分が出てくる場合があるため、課税上若干不利になる事例が出てきます。

しかし所得税率が20%を適用されている人であっても、課税総所得が330万円を少し超えている程度であれば気にする必要はありません。

なぜなら日本の所得税の計算過程においては超過累進税率が採用されているため、所得税率20%が適用されるのは、課税総所得330万円を超えている部分だけだからです。

なお超過累進税率について知らない・よくわからないという人は、過去に解説記事を載せているのでよければご覧ください。

なお所得税率が23%を適用される場合は、上記の方法を取ると課税上は不利になってしまうのでご注意ください。

年金生活者における配当課税

また配当所得を老後の収入の足しにしようと考えている人も、売却時の課税と比べて税制上は多くの場合に有利に働くことを覚えておいたほうがいいでしょう。以下具体的に見ていきたいと思います。

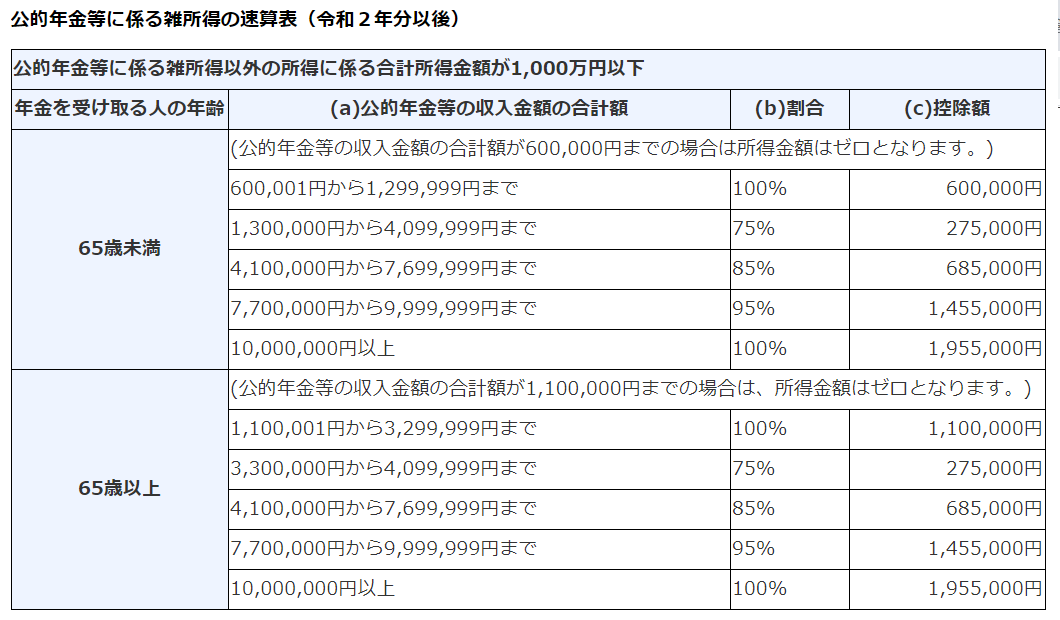

公的年金収入は、以下の計算式により所得換算されます。

国税庁のHPより

例えば65歳以上で公的年金収入が300万円の方の場合、上記計算式によって計算すると公的年金の所得は以下の金額となります。

300万円 - 110万円 = 190万円

公的年金が年間で300万円もらえるということは、月に換算すると25万円もらえるということです。地域や勤め先によってもかなりばらつきはありますが、平均すると1人当たりの厚生年金の受給額は16~18万円ほどといわれているので、それなりに多く見積もった金額で計算しているといえるでしょう。

年金所得に加え、配当所得が年間50万円あり、他に所得が何もないとすると年間の所得金額は240万円となります。

この所得金額から控除金額を引いて課税総所得を計算するわけですが、控除が基礎控除48万円(令和2年以降の控除額)以外に何もなかったとした場合の課税総所得は以下の金額となります。

240万円 - 48万円 = 192万円

課税総所得が192万円の場合、適用される所得税率は5%です。仮に外国税額控除で8%の還付・減額が受けられるとした場合、

〇 申告不要を選択した住民税5%+総合課税分の所得税5%+外国から源泉徴収された税額2%=12%

となり、売却益課税20.315%よりも低い税率が適用されることがわかります。

以上の条件を鑑みると、配当所得に関する税金は年金所得者からみても、株式を売却してその都度取り崩す場合と比べて有利となることが多く、税制上から見れば高配当株への投資は、配当金を老後の生活資金に充てようと考えている人に適した投資手法といえるでしょう。

(ただし配当金が少額の場合に課税上不利になる場合がありますが、説明がさらに長くなってしまうので割愛させていただきます)

また住民税申告において配当所得申告不要を採用した際のメリットとして、介護保険料や健康保険料を算定する際の所得に配当所得が加算されないので、介護保険料や健康保険料に影響を与えないというのもとても大きなメリットとなります。

以上の計算について、最後に注意点があります。これらの情報は令和2年の収入に基づいた税額計算であり、今後税制改正によって変わる可能性があります。

また税額の計算においても住宅ローン控除の適用時などのことは考慮していないため、これらの制度を使った場合に有利不利が変わってくる場合がありますのでご注意ください。

結論:高所得者でない限り「譲渡益課税と比べた配当課税の不利」については気にしなくてよい

なおこの配当課税の方式が所得税と住民税で別々に選ぶことが出来るようになったのは平成28年分の収入についての確定申告からであり、「アメリカ株からの配当は株式を売却するよりも課税上不利!」という話は平成27年以前の制度に基づいた古い情報なのです。ちなみに私は改正時の住民税の担当者でした。

ですのでもしこれから同様の主張を見かけても、その結果は所得金額によって異なってくるので、あなたが高所得者でもない限り心配する必要はありません。

アメリカの高配当株へ投資している人は、

「高所得者でもないかぎり配当所得については確定申告では総合課税で申告し、住民税の申告においては申告不要を選択する」

このことによって税制上有利になるというこの最後2行の内容だけでも覚えておいて欲しいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村