日本株のアークランドサービスHDの株式を購入しました

お疲れ様です、ローンウルフです。

昨日8月23日、私は日本株のアークランドサービスホールディングス(以下アークランドS)の株式を約66万円分購入しました。

今回の記事では、私がアークランドSの株式を購入した理由についてお話したいと思います。

アークランドサービスホールディングスの財務状況等

アークランドSは東証一部に上場している企業で、時価総額は約725億円(2021年8月23日現在)です。

とんかつ専門店の「かつや」を運営している企業で、最近ではからあげ専門店の「からやま」も展開しています。

実はアークランドSは隠れた高リターン銘柄で、直近10年間で株価は10倍以上に膨れ上がっています。

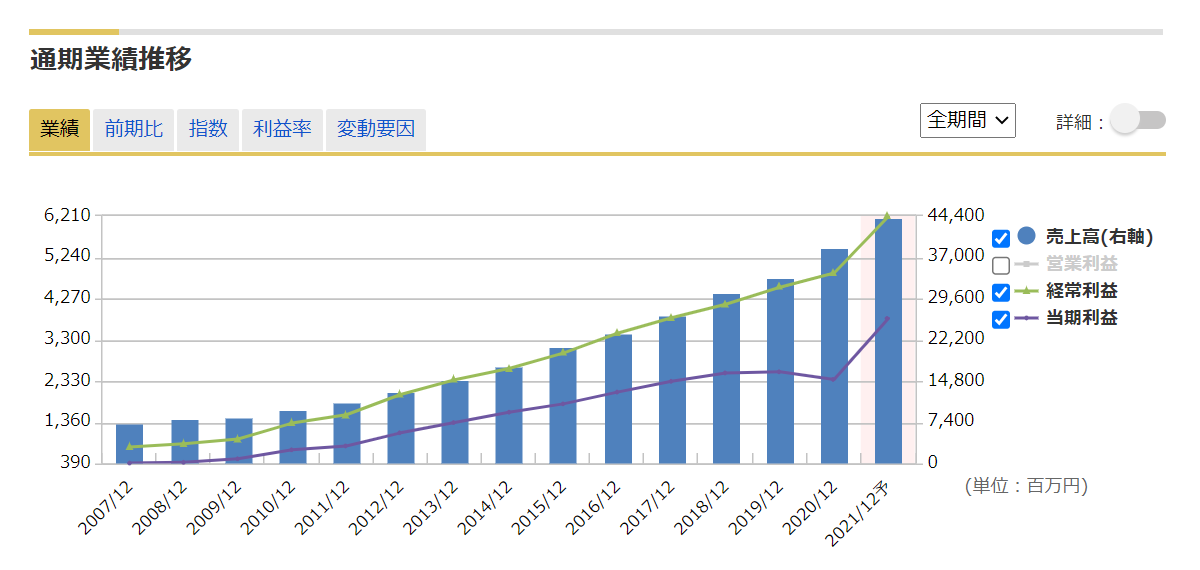

業績も非常に好調で、2020年12月期こそ純利益は若干のマイナスとなったものの、2021年12月期は第2四半期決算発表時に通期の業績予想を上方修正し、前年比で経常利益は27%増、純利益に至っては60%の大幅な増益予想を出し、コロナウィルスの感染拡大をもろともしない業績をたたき出そうとしています。

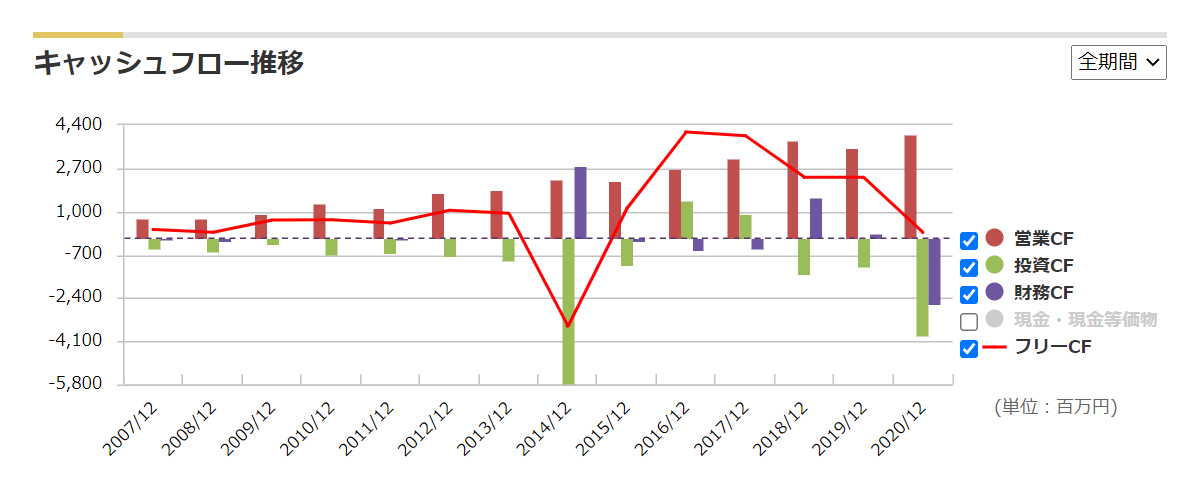

営業キャッシュフローも安定して稼いでおり、また売上高キャッシュフロー比率も2桁台と、外食産業にしては効率よくキャッシュを稼いでいると思います。

自己資本比率は7割近くと高く、また有利子負債も低水準で非常に安定した財務状況となっています。

また直近10年間のPERが21.43倍となっている中で、今期の業績予想に基づく予想PERは18.35倍と、過去の水準に比べると割安な状況となっています(2021年8月23日現在)。

PCFRも約18倍と、キャッシュフローの観点から見てもあまり割高な水準とはなっていません(営業CFは昨年の実績値を利用)。

おそらく今現在のコロナウィルスの感染拡大による先行き不透明さの影響を受け、過去と比べて割安な状況に放置されていると思われます。

直近5年間の1株当たり純利益の増益率は6.52%となっており、少ないながらも堅調な成長を遂げています。ただ今年の業績が予想通りに推移すれば翌年時の直近5年間の増益率は10%台前半に跳ね上がります。

私がアークランドサービスホールディングスの株式を購入した理由

以上のことを踏まえ、私がアークランドSを購入した理由については以下の4つです。

1.不景気時にも業績が堅調に成長していてディフェンシブ性が強い

2.現時点で過去平均よりも割安である

3.事業が理解出来る

4.財務が安定的

以下簡単にお話していきます。

私はその予測性の高さから不景気時にも業績が堅調なディフェンシブ銘柄への投資を好んでいるのですが、アークランドSにおいてはリーマンショックが起きた2008年においても増収増益を達成しています。

2020年のコロナウィルスの感染拡大期においても純利益こそマイナスになったものの、売上高、経常利益は共に増加していて非常に底堅い業績であることが見て取れます。

不景気時にも強い銘柄ながら成長率も高く、このまま業績予想通りいけば14年で純利益は10倍以上になります。

アークランドSが属する外食産業においてはコロナウィルスの感染拡大の影響は大きく、時短営業を強いられている状況にあります。こうした時短営業がなくなれば業績の拡大は加速していくことが予想されます。

またコロナウィルス感染拡大という状況があるがゆえに過去と比べて割安な水準にあると思われるため、このタイミングでの購入となりました。

もちろんさらに感染拡大が広まって最悪ロックダウンのようなケースもあり得ますが、今のように状況が不透明な時にこそ投資の期待値も高くなるだろうということで今の時期での投資に踏み切りました。

3の事業が理解出来るというのは、アークランドSは基本的に単なるカツ丼屋と唐揚げ専門店なので、難しい知識もあまり必要なく先行きを見通しやすいのかなと思っています。

ちなみにちょっと前に「からやま」に行ってきたんですが、14時ぐらいと遅めのランチタイムであったにもかかわらずほぼ満席の状態でした。

客層はトラックの運ちゃんとか建設作業員のような人達が多かったですね。比較的安価な値段でそこそこのボリュームの唐揚げ定食を味わえるので、そこが彼らにうけているんでしょうね。

また「かつや」と「からやま」はロードサイド店を中心に展開しており、そこで同業他社との差別化を図っているようです。

株価が下がったら買い増します

今回は現在もコロナウィルスの感染が拡大している中での購入となりました。

本当はもうちょっと先行きを見極めてから投資しようかと思ったんですが、買わずに株価を眺めている状況にストレスを感じるようになってしまってので、まずはえいやで購入してみて株価が下がったら買い増しをすればいいかと思って購入に至りました。

外食産業のような銘柄は今みたいな先行き不透明な時はむしろ買い時なのかなと思って眺めていたのですが、既存の保有銘柄も大きく株価が下がるような時があれば買い増しをしていこうと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村