今流行りのナスダックのレバレッジ取引にチャレンジしました!

お疲れ様です、ローンウルフです。

ここ数か月ほど、アメリカ株の個人投資家の中でレバレッジを用いた取引が流行っているようです。

特にナスダック総合指数にレバレッジをかけた取引が人気のようで、大和アセットマネジメントの「iFreeレバレッジ NASDAQ100」は通称レバナスとも呼ばれ、個人投資家の中でも特によく話題になっています。

iFreeレバレッジ NASDAQ100(以下レバナス)はナスダック100指数の値動きの2倍に基準価格が変動するように設定された投資信託です。

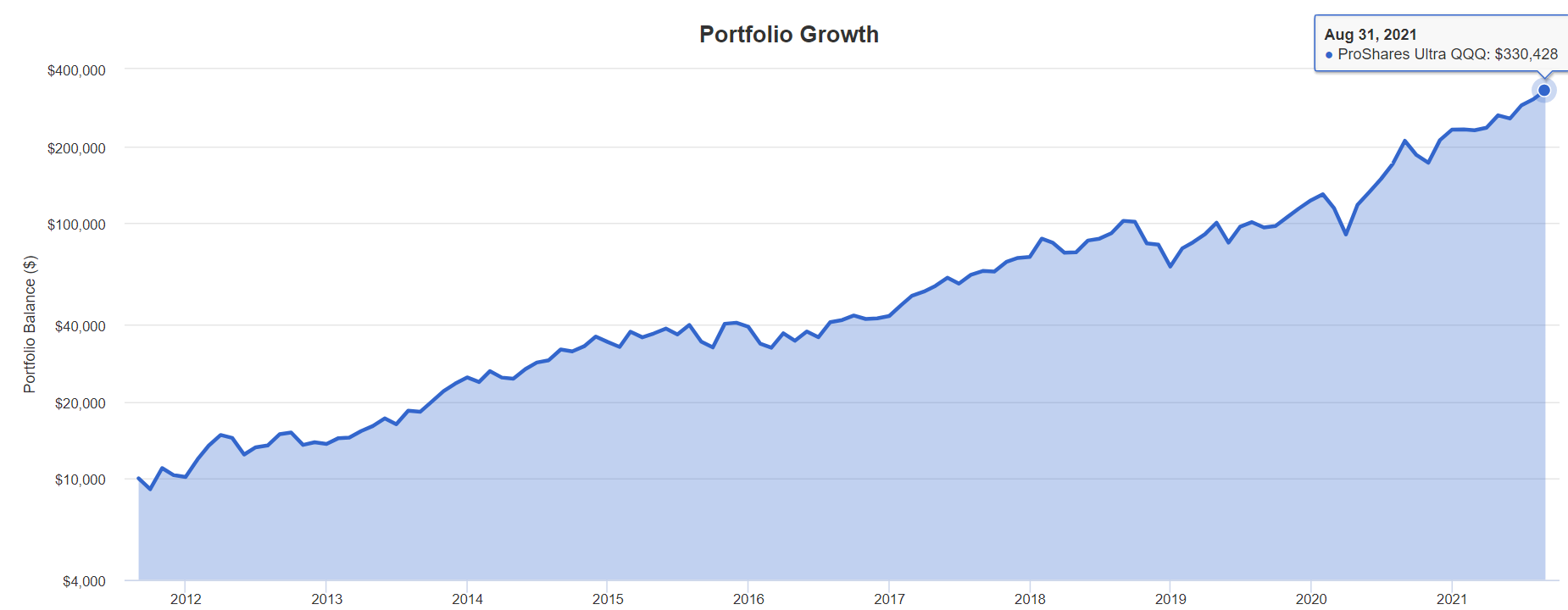

レバナスとほとんど同じように設計されているETFのQLDの直近10年間のパフォーマンスを見ると、なんと10年間で投資リターンが33倍にも達し、驚異的なパフォーマンスを上げています。

この驚異的なパフォーマンスを見てレバナスに投資する人が次々と現れ、レバナスに積立投資をしている人も多いようです。

とはいえこのレバナス、とてつもなく高いリターンを上げているものの、レバレッジを利かせた取引であるため、下げ相場では急速に値を下げてしまいます。

レバナスの価格の基となっているナスダック総合指数は、過去には2000年のITバブル崩壊の時のように4分の1以下に暴落したこともあり、同様の事態が起きてしまったら大きく投資額が棄損されてしまうことになります。

しかしITバブルのようなことは二度と起こらない!と断言する人もいます。その根拠として、今はITバブルの時とは違って中央銀行が取れる手がいくつもあるということを理由に挙げていました。その具体的な根拠は以下の3つです。

1.ETFを通じた株式の買い入れ

2.マイナス金利政策

3.イールドカーブコントロール

確かにこれらの政策はITバブルの時には取られていませんね。ITバブルのようなことが絶対に起こらないのであれば、レバナスへ投資している人はバラ色の未来が待ち受けているのかもしれません。

そんなバラ色の未来が待っているかもしれないナスダックのレバレッジ取引。ついに私も始めることにしました!!!

ということで昨日9月20日、ナスダック100指数の売りポジション約160万円分をCFD取引を利用して保有しました。

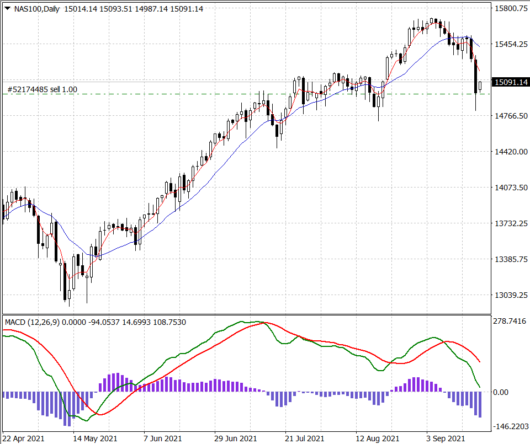

短期的な下落トレンドに突入したナスダック

今回私がナスダック100指数をショートする理由についてですが、直近の値動きを見て短期的・中期的な天井を打ったと判断したためです。

上記はナスダック100の日足チャートですが、20日移動平均線、MACD、MACDシグナル、MACDヒストグラムいずれの指標もナスダックが短期的な下落トレンドに突入したことを表しています。

また直近の小反発の場面で高値を上抜けることが出来なかったことから、これ以上の上昇を試すようなトレンドの力がナスダックにはもうないと判断しました。

上記はナスダック100の直近1年間の価格チャートと出来高を示したものですが、高値になるにつれて出来高が徐々に減っていることが見て取れると思います。これは高値になっても買いたい!という投資家が減ってきていることを示唆しています。

またこれまで相場が過熱してからレバレッジ取引が盛んになるということが何度か起きてきました。

しかしそのいずれもレバレッジ取引が盛んになった数か月後には株価の急落が起きたのでした。2018年の秋冬にかけての株価下落と、コロナショックがまさにそれに値します。今回も同様に株価が調整するのではないかと思っています。

中央銀行は株価暴落の対策をするために存在するものではない

先ほどITバブルのようなことは二度と起こらないという主張をしている人の根拠を3つ挙げました。「ETFを通じた株式の買い入れ」「マイナス金利政策」「イールドカーブコントロール」の3つですね。

しかし私はこれらの中央銀行の金融政策をITバブル崩壊の時のような株価の暴落が起こらない根拠とするのはおかしいと思います。

まず大前提として押さえておきたいのが、アメリカの中央銀行にあたるFRBの目的は雇用の最大化と物価の安定、金利の安定の3つにあり、株価の救済策はその目的とされていません。

またITバブルが起きた当時も第二次大戦後最低水準の異例の低金利政策をとったにもかかわらずあの下落劇が起きたということを忘れてはなりません。

さて先ほど挙げた3つの根拠について1つ1つ見ていこうと思います。

1.ETFを通じた株式の買い入れ

まず中央銀行によるETFを通じた株式の買い入れについてですが、アメリカのような資本主義の王道を進んでいるような国がこうした社会主義的な政策を簡単にとると私は思えません。

そもそも自分の投資の成否を中央銀行の株式買い入れ頼みにするというのは、投資手法としてはとても脆弱だと言わざるを得ません。中央銀行が買わなきゃおしまいですからね。生殺与奪権を中央銀行の買いに委ねるようなことはしないほうがいいでしょう。

またこの中央銀行によるETFを通じた株式の買い入れによるリスクプレミアムの縮小は、株式の将来の期待リターンを減少させることも忘れてはいけません。

2.マイナス金利政策

続いてマイナス金利政策についてですが、こちらもあくまでデフレ対策と金融機関の貸出増を通じた景気の浮揚を主目的としているので、別に株価対策で行われているわけではありません。

マイナス金利政策については導入当初こそ異例の金融政策として注目を浴びたものの、今や既知のものです。効果も限られるということが知れ渡った政策にどれだけの効果があるというのでしょうか?

またこのマイナス金利政策を用いるとしても、タイミングによってその効果が異なります。

マイナス金利政策のようないわゆる非伝統的金融政策は、通常は政策金利の下げ余地がある場合にまずは政策金利を下げ、それからマイナス金利が導入されるという順番を踏みます。

しかしもし今後1、2年で金融不安が起こった場合、今現在では金利をこれ以上下げることができないため、初手からいきなり非伝統的金融政策を用いることになるのです。このような状況下でマイナス金利政策にどれだけの効果が見込めるというのでしょうか?

3.イールドカーブコントロール

最後のイールドカーブコントロールについてですが、これはそもそもマイナス金利政策の弊害を減らすために導入されたものであり、マイナス金利政策が万能なものではないことをこの政策の存在自体が証明してしまっています。

またこのイールドカーブコントロールは金利が下がりすぎてしまって金融機関が利ザヤを稼げなくなったのを、人為的に金利差を発生させて金融機関の収益向上につなげるものであって、株価の下支えの話とはほとんど関係はないのです。

と色々とお話してきましたが、私自身もITバブルのようなことはそうそうないとは思っています。当時のような過熱感に至ることもなかなかないでしょうからね。

ただ今後30年を考えた場合、1970年代の「株式の死」やリーマンショックのようなことが起こる確率はそれなりにあるのではないかなと思っています。

今後の方針

今後の方針についてですが、損切をする場合は一定の価格への到達を理由とするのではなく、トレンドが上昇に転じたと判断したら手仕舞おうと思います。

利益確定については14100ドルあたりを目途にしようと思っていますが、これまでの積みあがったレバレッジを考えるとそれ以上の下げも想定されるので、予定通り手仕舞うかどうかはちょっと悩んでいます。追加で売りを入れるかは未定です。

またこのショートポジションのブログ内での報告についてですが、あまり細かく売買報告をすると記事がトレード報告ばかりになってしまうので、記事にするのは完全に手仕舞った時か2週間に1度ぐらいにしようと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村