オショーネシー「大逆張り時代の到来」

お疲れ様です、ローンウルフです。

アメリカ株投資家の投資ブログで取り上げられることの多い、ジェームズ・P・オショーネシーの著書「ウォール街で勝つ法則」。

こちらの著書では、PERやPSR等の株価が割高か割安かどうかを測る株価指標の実際の有効性についてまとめられています。

「ウォール街で勝つ法則」は結構有名で個人ブログの中でも良く取り上げられたりしていますが、オショーネシーがこの著書の後にさらに別の著書を書いたことについては皆さんご存じだったでしょうか?

私はこの「ウォール街で勝つ法則」の後に書かれた著書について取り上げている方を一度も見たことがありません。そしてその著書の名は「大逆張り時代の到来 来るべきこれからの20年の最強戦略」。

今回の記事では、今までほとんど取り上げる人のいなかったこの著書の内容について、簡単ではありますが触れていきたいと思います。

低リターンの後は高リターンが、高リターンの後は低リターンの時期が来る

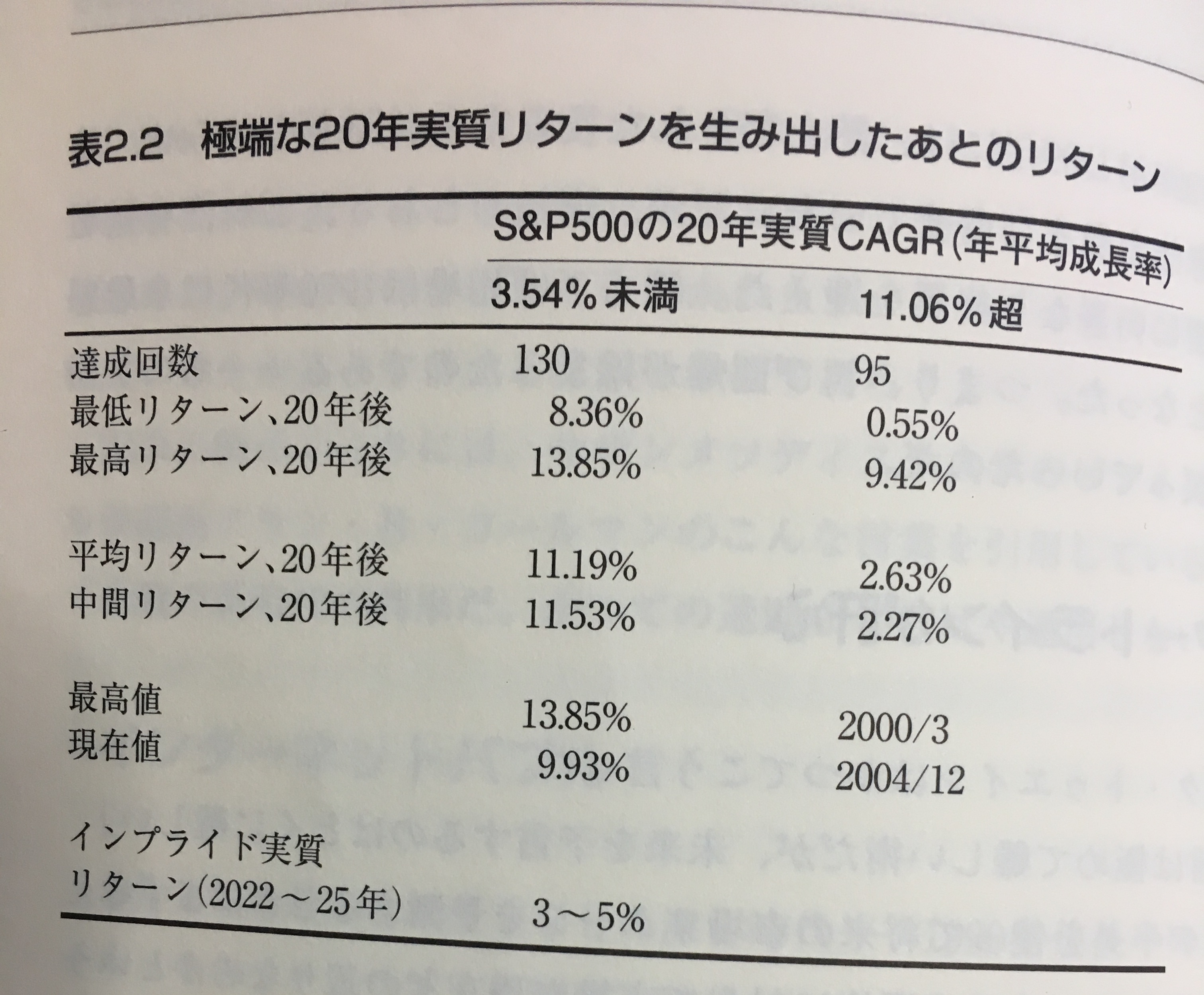

オショーネシーは「大逆張り時代の到来」の中で、S&P500の過去20年間のリターンが好成績だった後の20年間のリターンは振るわず、反対に過去20年間のリターンが低かった後の20年間のリターンは高かったことをデータをもって示しました。

なおオショーネシーは平均から大きく乖離しているリターンを抽出するため、20年間のうち1標準偏差を上回る32%のデータを採用することとしました。

具体的には1947年6月から2004年12月までの実質リターンは年平均7.3%、その期間全体のリターンの1標準偏差は3.76%であったため、過去20年のリターンが3.54%未満、または11.06%超を出した後の20年間のリターンを調べ上げました(期間の重複あり)。

そしてその結果、前の20年のリターンが低かった後の20年間の平均リターンは11.19%もの高いリターンを出したのに対し、前の20年のリターンが高かった後の20年間の平均リターンはわずか2.63%しか出せなかったのでした。

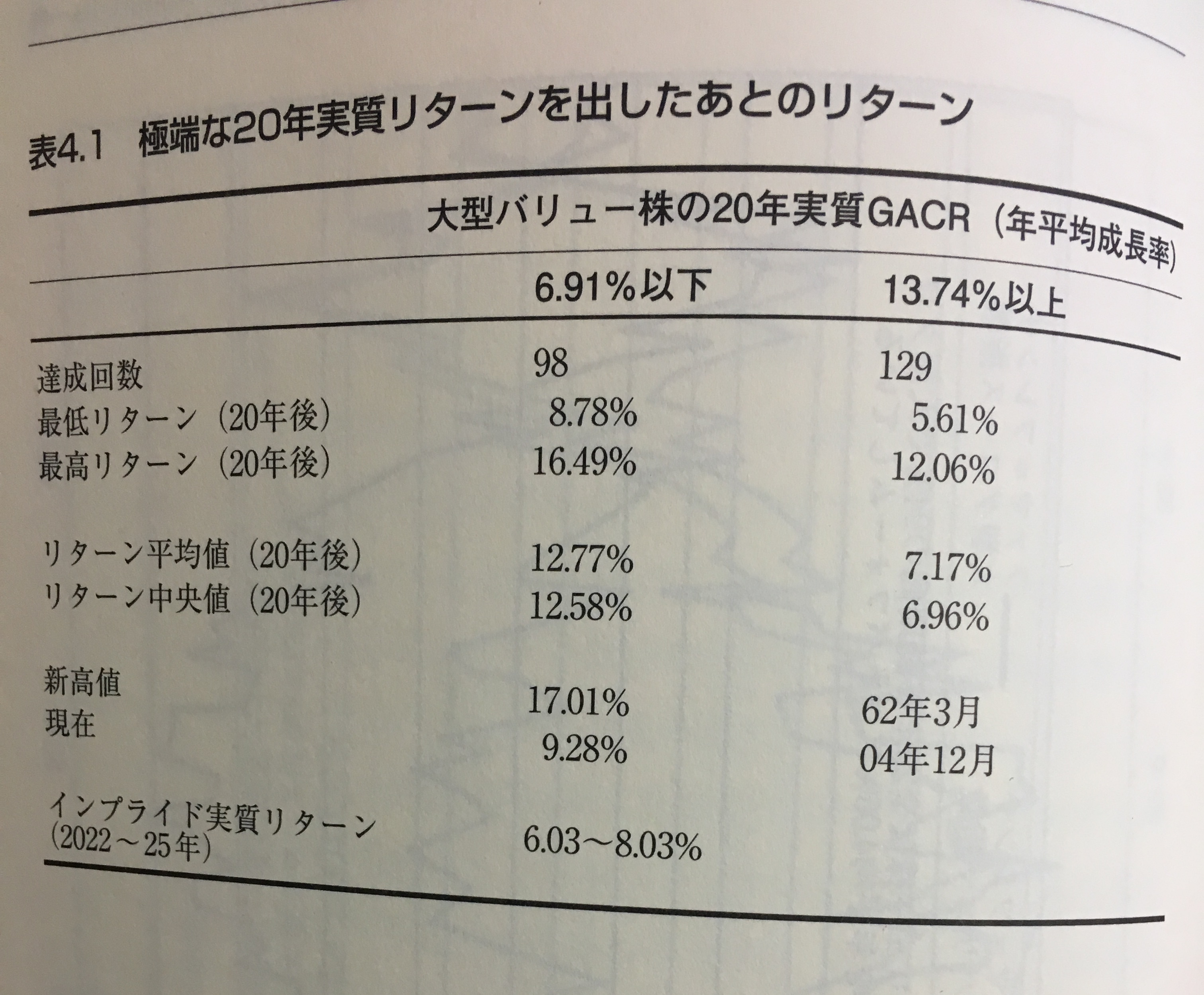

またこれは市場全体だけではなくファクターごとでも通じる話であるとし、同様の調査を大型バリュー株、大型グロース株においても行いました。

まず大型バリュー株については、前の20年のリターンが低かった後の20年間の平均リターンは12.77%、前の20年のリターンが高かった後の20年間の平均リターンは7.17%のリターンとなりました。

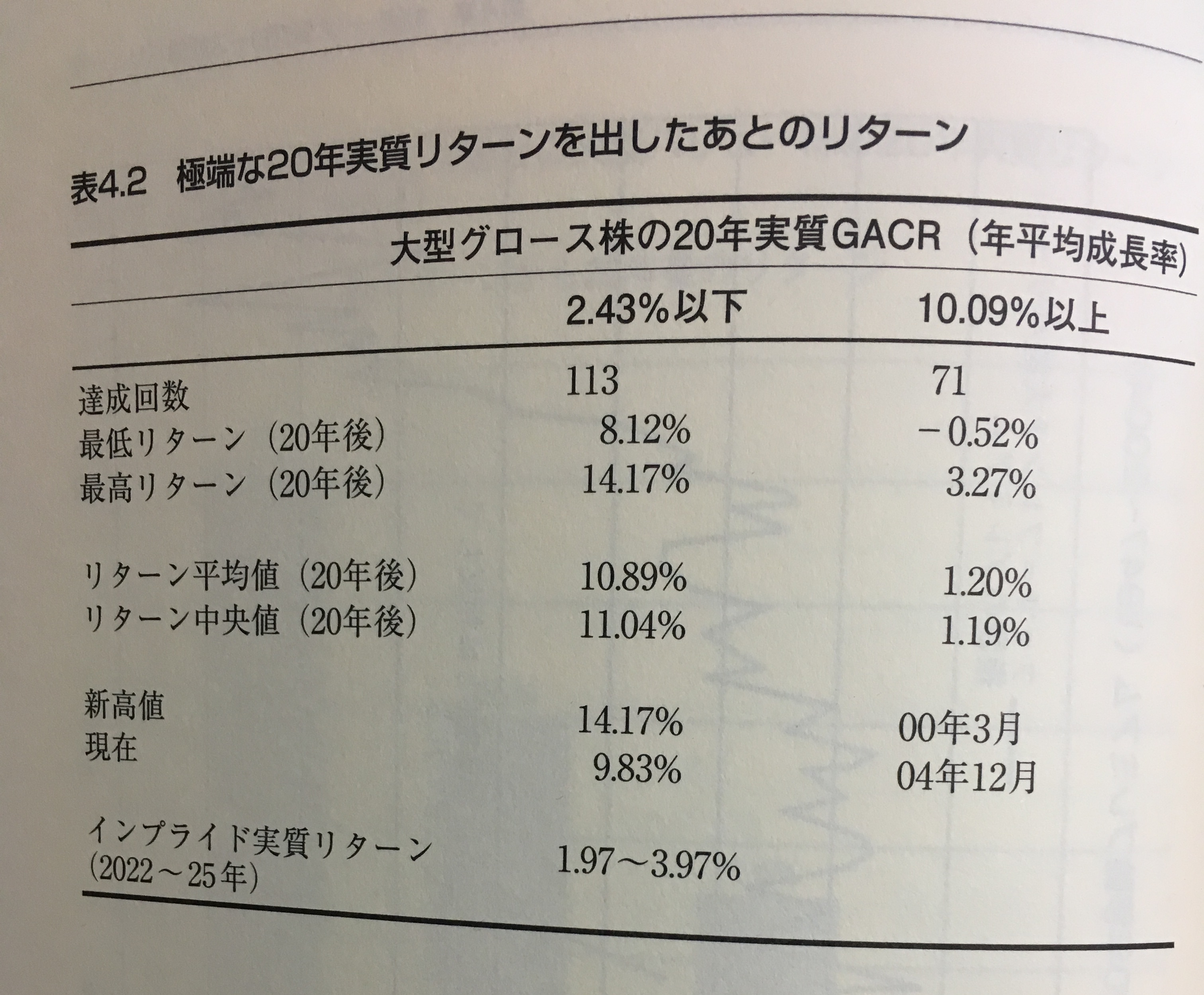

それに対し大型グロース株については、前の20年のリターンが低かった後の20年間の平均リターンは10.89%、前の20年のリターンが高かった後の20年間の平均リターンは1.20%のリターンとなりました。

以上のように、グロース・バリューの両ファクターにおいても市場全体の時と同じく、低リターンの後は高リターンが、高リターンの後に低リターンが来るという平均回帰性をオショーネシーは示したのでした。

著書が書かれてから17年、実際の成績はどうだった?

またオショーネシーは上記の数字を参考に、大型グロース株は平均リターンが大型バリュー株よりも劣ること、著書が書かれた2005年時までの20年間においては大型グロース株が好調であったため、今後20年の大型グロース株の成績は大型バリュー株に劣後し、物価の影響を除いた実質リターンも年平均にして1.97%~3.97%にとどまるとしました。

この著書が書かれてから17年近く経ちました。実際の未来はオショーネシーが描いたようになったのでしょうか?簡単に調べてみたいと思います。

調査の対象としては、「大逆張り時代」の中で紹介されているETFから挙げたいと思います。

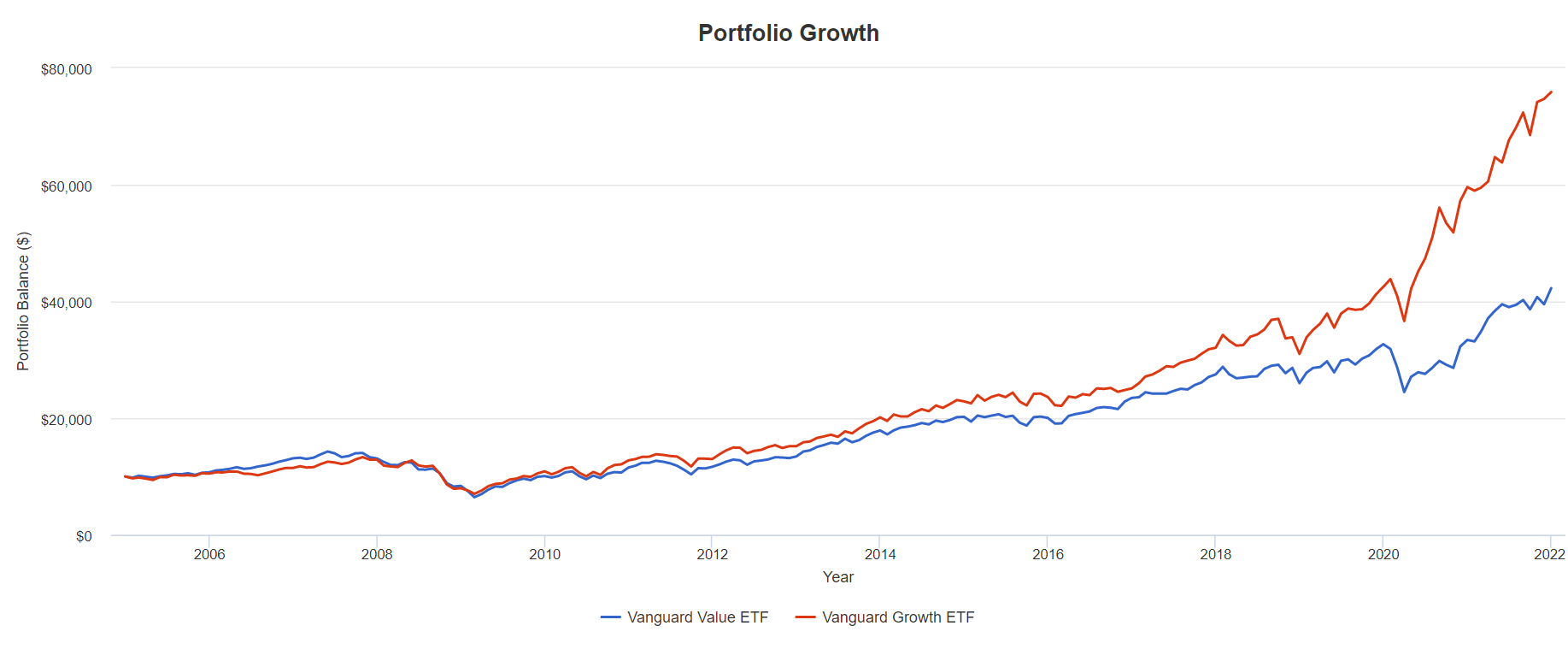

大型バリュー株のETFについては、PER、PBR、配当利回りをファクターとしているVTVを、大型グロース株のETFについては唯一「検討しても良い」ETFとして、VUGを挙げているので、この2つの運用成績を比較したいと思います。

期間は2005年12月末から2021年12月末までの16年間です。20年には少し足りませんが、参考として調べてみたいと思います。

青色のチャートが大型バリュー株ETFであるVTV、赤色のチャートが大型グロース株のETFのVUGです。それでは早速ですが結果をご覧ください!

ご覧の通り、大型グロース株のETFであるVUGが、大型バリュー株のETFであるVTVの成績を大きく上回っています。

続いてリターンについての具体的な数字です。

VTVが年平均8.85%のリターンであったのに対し、VUGは年平均12.66%とVTVのリターンを大きく上回っています。

この間のインフレ率は2%ほどとなっており(2021年はIMF推計値)、それを差し引くとVUGのリターンは約10.66%と、2005年時予想の1.97%~3.97%のリターンからは大きく超過していることがわかります。

もちろん残りの4年間でここから大型グロース株が大きく下がる可能性もありますが、少なくとも2006年からの16年間はオショーネシーの予想からは大きく外れた結果となっているようです。

なぜかこれまで注目されてこなかった「大逆張り時代の到来」

余談なんですが、オショーネシーについては「ウォール街で勝つ法則」の内容は結構話題になるのに、「ウォール街で勝つ法則」よりも後に書かれて参照しているデータの期間も長い「大逆張り時代の到来」が個人投資家の中で話に上がらないのはなぜなんでしょうかね?

オショーネシー自身も著書の中でこのように述べています。

重要なことなので記しておくが、わたしは前の著書を出版したあとでアプローチを変えている。前の著書では、投資期間が長期だという前提で、自分が推奨してる戦略で過去のリターンの平均値を出したうえで、単に将来も同じようなリターンが得られるものと仮定していた。

だが、この新しい作業を考えてみると、この方法がお粗末なものに思えてきた。今では所定の投資がそのベンチマークと比較してパフォーマンスがどの程度高いのか、または低いのかを調べ、そのうえでその差に基づいて予測を立てた方がいいと考えている。

(略)

要するに、われわれは途方もない強気相場を体験したばかりなのだから、それよりもはるかに厳しい市場環境で引き続き2桁のリターンが得られるなどと思いこむのはバカげているということである。

私が書いた記事の内容も著書の中の一部にすぎません。著書の中では行動経済学、小型株の成績等についても触れられています。

価格がAmazonで中古でも1万5千円以上とかなり高騰してはいますが、もし気になる方は一度購入して読んでみてはどうでしょうか?

過去のデータも絶対視は出来ない

本題に戻ります。我々はこれらの内容から何を学べば良いのでしょうか?

それは過去のデータの絶対視の危険性にあると私は考えました。

投資をするにあたっては当然ながら過去のデータは無視できません。かといって過去のデータを絶対視して運用に利用すると危険であることが今回の記事の内容を見てもらえればわかると思います。

ただこの著書の結論としてもグロース株に投資するなとは書いておらず、一定の割合をグロース株に投じることを推奨してはいるんですけどね。また市場の平均回帰性の存在についても全く無視するわけにもいかないと思います。

未来は必ずしも過去の延長線上にあるわけではありません。今回の記事の内容が、皆様の頭の中をシャッフルし、データの内容の取扱いについて考え直すきっかけになれば幸いであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村