昨年の株価急落の犯人?リスクパリティ戦略とは

お疲れ様です、ローンウルフです。

2017年のアメリカ株式相場はゴルディロックス(適温)相場とも呼ばれ、大きな下落局面を迎えることもなく上げ相場が続きました。しかし2018年に入ってからは相場環境が一変し、2月と12月に株価が急落する場面がありました。

2つの急落相場が発生した原因としては様々な理由が取りざたされていますが、その原因の1つに、機関投資家たちのリスクパリティ戦略が相場の急落を招いたという意見があります。

このリスクパリティ戦略とは一体どういった戦略なのでしょうか?

ボラティリティの高低でポートフォリオを組み替えるリスクパリティ戦略

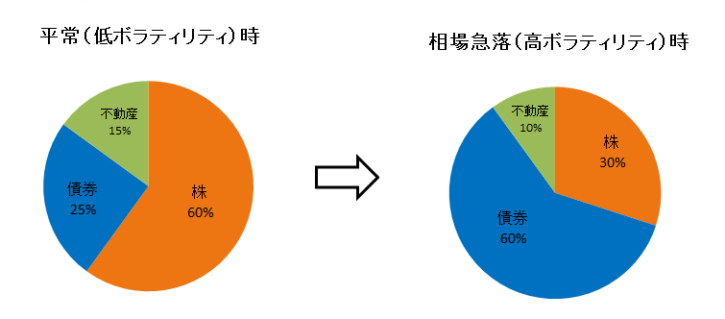

リスクパリティ戦略とは、株や債券、コモディティなどのポートフォリオ内の資産のリスクの割合が一定になるように配分させることにより、リスクの低減を図ろうという運用手法です。

この戦略の特徴的な所は、ボラティリティの高さによって資産の配分が決まるということです。例えば2017年のような穏やかな相場においては、株式のようなリスク資産のボラティリティは低いため、自然とポートフォリオ内に占める株式の割合が増えていきます。

しかしひとたび急落相場が起きてボラティリティが高まると、リスクを落とすためにリスク資産のうちの株式をポートフォリオ内の割合から減らしていきます(下の表はちょっと極端な例ですが)。

これらの取引は機械的に行われ、急落がボラティリティを高め、ボラティリティが高まったことによりさらにポートフォリオ内のリスクを低減させるためにさらに株式が売られるという、売りが売りを呼ぶ悪循環が起きることにより急激な値動きが起きてしまうのです。

短期的な値動きに惑わされないために機械的なルール設定を

ただこうした機械的な売りは短期的な動きで終わることが多いです。

2月の急落相場時も数か月ほどで調整は終わり、12月の下落相場も昨年の12月24日の底値から10%以上も大幅に反発し、ボラティリティの高低の目安となるアメリカのVIX指数(ボラティリティ・インデックス)も2019年1月27日現在で節目の20を下回る17.42まで落ち着きました。

長期株式投資家においては、毎月一定の日に一定の金額を買い付けるなどの機械的なルールを作ってそれを順守することにより、こうした短期的な下落相場に惑わされない体制を整えるべきだと思います。

もしくは私のように、株価指数が10%以上下げたらいつも以上に買い増す、さらに下げたらまた買い増す等、下落局面を仕込み時として利用してみるのも一つの手だと思います。

こうした短期的な値動きに惑わされないためにも、投資哲学やルールの構築が何より大切であると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村