今年もiDeCo(イデコ)の損益計算書を公開します

お疲れ様です、ローンウルフです。

当ブログにおいてはその節税効果の高さから、iDeCo(個人型確定拠出年金)を長期的資産形成の手段として推奨しており、私自身もiDeCoを利用しています。

昨年の今頃、2017年の運用結果を発表しましたが、先日2018年末時点の損益計算書が届いたので、今年もこのブログにて公表したいと思います。

2018年末のiDeCo(個人型確定拠出年金)の損益状況

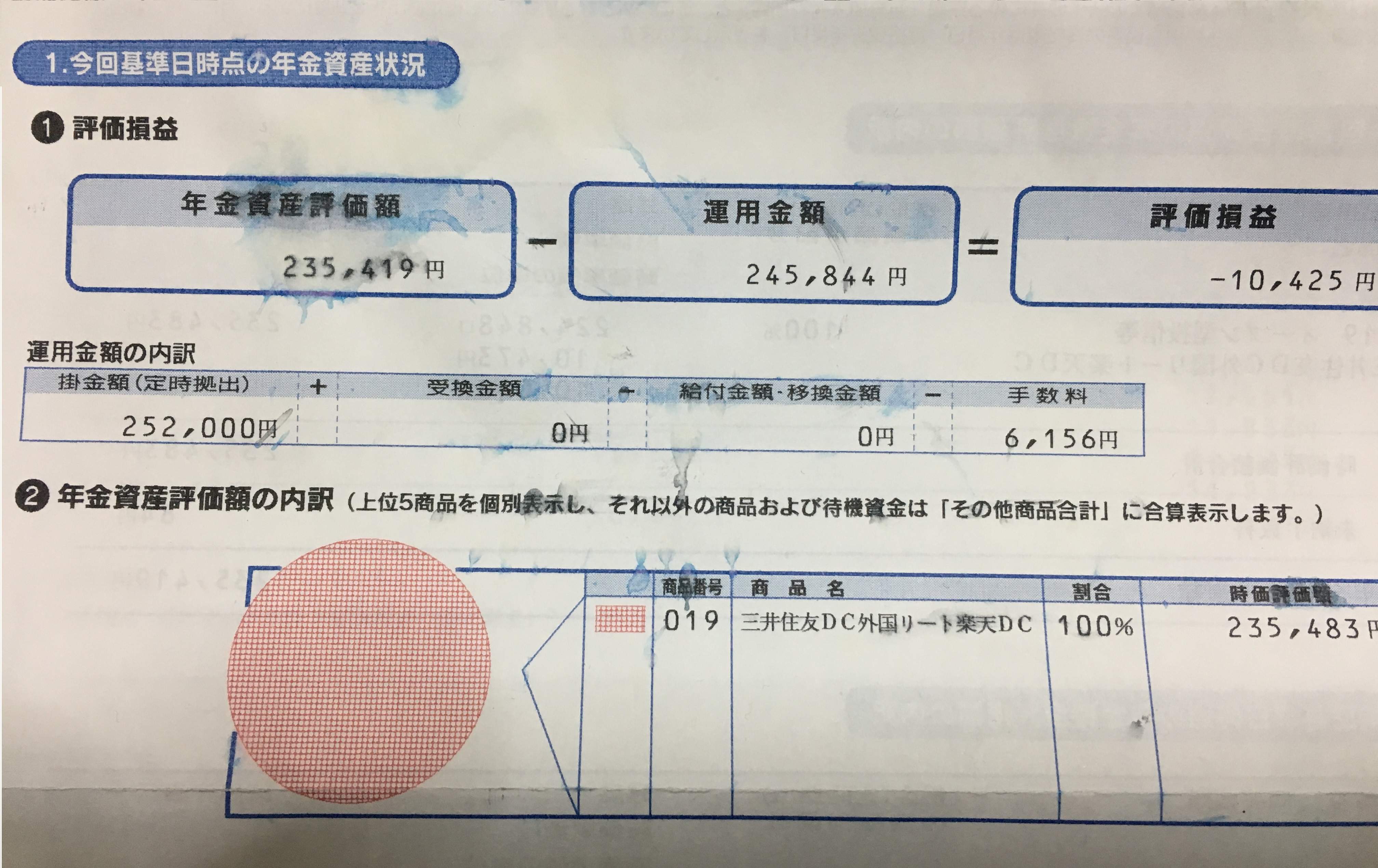

水を少しこぼしてしまったため、少しにじんでいるところがあります(汗)

掛金は限度額いっぱいの月1万2千円で、運用商品は「三井住友DC外国リート楽天DC」のみを選択しています。

私はメインの米国株口座で株式を購入していることもあり、リスクヘッジの意味を込めてiDeCoではREIT、それも先進国のREITで運用する投資信託を選びました。

なお過去の記事で、iDeCoを運用するにあたりでオススメの商品をまとめた記事を書いているのでよければご覧ください。

2018年末時点の手数料を加味した評価損益は、残念ながら16,581円のマイナスとなっております。率にして6.58%のマイナスです。しかし2018年12月は株式市場と同じくREITも大きく値下がりしており、また1月に入ってからは値を戻してきたので幾分か回復していると思います。

iDeCoの口座開設時に2880円かかっていることもあり、手数料負担が重く感じます。ですがiDeCoは節税分のリターンが大きく、年間の掛金144,000円は小規模企業共済掛金等控除として全額が所得控除の対象となり、その結果28,800円分の税金が安くなります(所得税・住民税ともに税率10%で計算、復興特別所得税除く)。手数料を十分補ってくれてますね。

公的な制度を使い倒そう

個人型確定拠出型年金の拡充は2017年から始まりました。また、同じく運用益が非課税になる制度として、つみたてNISAが2018年より始まりました。

これらの2つの出来事は、「老後のお金はもう公的年金だけでは賄いきれないから、自分たちの努力でも何とかしてくださいね」という国からの隠れたメッセージです。このメッセージを感じ取れるかどうかで、将来に金銭的な余裕が出来るかどうかの分かれ道となると思います。

こうした公的な制度を活用しつつ、着実に老後資金を貯めていくことにより、将来お金に困らない生活を送るための準備をするべきであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村