iDeCo(イデコ)の損益計算書を公開します【2019年末時点】

お疲れ様です、ローンウルフです。

当ブログにおいてはその節税効果の高さから、iDeCo(個人型確定拠出年金)を長期的資産形成の手段として推奨しており、私自身もiDeCoを利用しています。

2017年よりこのブログでiDeCoの運用成績を公開しているのですが、先日預入先から取引状況のお知らせが届いたので、今年も運用状況を記事にて発表したいと思います!

2019年末のiDeCo(個人型確定拠出年金)の損益状況

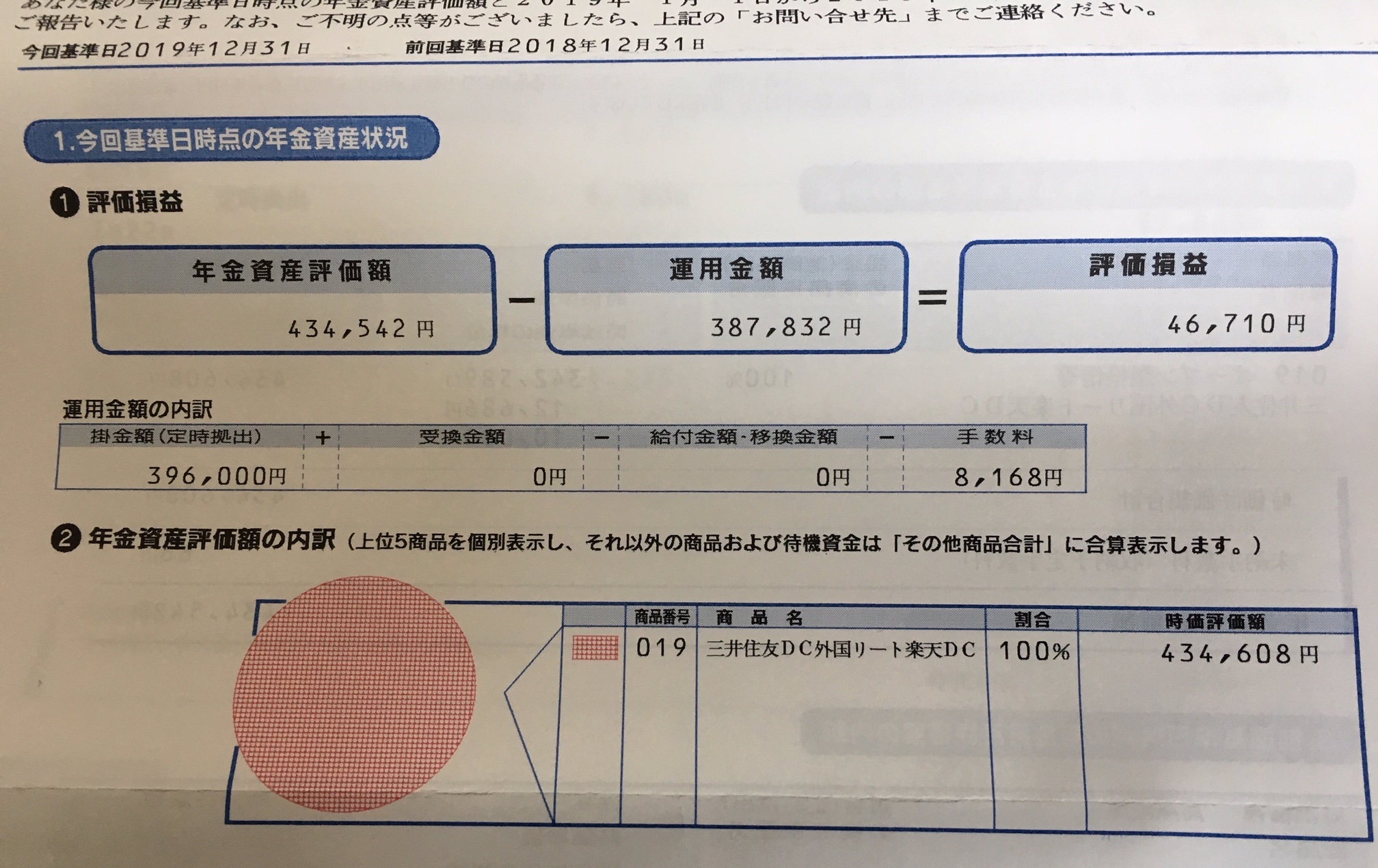

私はメインの口座を株式で運用していることもあり、iDeCoは「三井住友DC外国リート楽天DC」で運用しています。掛金は限度額いっぱいの月1万2千円です。

2019年末時点の手数料を加味した評価損益は、38,542円のプラスとなっております。率に直すと8.87%のプラスです。昨年末の時点では6.58%のマイナスでしたから、だいぶ持ち直してきましたね!なおiDeCoでの運用は2017年4月から開始しています。

表を見て思ったのですが、口座開設時に2880円かかっているのを除いても手数料負担が思った以上に重いですね。月ごとの拠出金額が変えられるようになったようなので、引き落としを3か月に1度にして手数料負担をできるだけ減らそうかなーと思っています。

大きい節税効果

運用益だけみるとあまりリターンが高くないように見えますが、iDeCoは所得税・住民税を計算するにあたって掛金が全額が小規模企業共済掛金等控除として所得控除の対象となっています。

それを加味すると、

・所得税 掛金396,000円 × 10% = 39,600円

・住民税 掛金396,000円 × 10% = 39,600円

〇 39,600円 + 39,600円 = 79,200円

実に79,200円もの節税となっています(所得税の税率は私の場合10%として計算)。

これに先ほどの運用益38,542円を加えると、117,742円ものリターンを得ることになります。率にして29.73%とかなりの高いリターンになることがわかります。

この高い節税効果はiDeCoの大きな魅力の1つだと思います。iDeCoを通じて、少しでも老後のお金に困らない人が増えてほしい、そしてそれに少しでもいいから貢献できればと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村