コロナ関連の給付金で注目されてる住民税非課税水準っていくらなの?

お疲れ様です、ローンウルフです。

コロナウイルスの恐怖が金融市場だけでなく実体経済も襲っています。そんな中で政府は、1世帯当たり30万円を支給する生活支援臨時給付金(仮称)の給付を決定しました。

この給付金の支給対象世帯としては、令和2年4月11日現在の情報では以下の2つの世帯を対象としています。

世帯主の月間収入(本年2月~6月の任意の月)が、

(1)新型コロナウイルス感染症発生前に比べて減少し、かつ年間ベースに引き直すと住民税非課税水準となる低所得世帯

(2)新型コロナウイルス感染症発生前に比べて大幅に減少(半減以上)し、かつ年間ベースに引き直すと住民税非課税水準の2倍以下となる世帯

ただ上記の非課税基準を給付の判定にそのまま採用してしまうと、住民税が非課税になるかの金額は地方ごとに異なるためわかりにくくなり、また自治体側の事務負担も増えてしまいます。

そのため、世帯主(給与所得者)の月間収入が下記の基準額以下であれば、級地にかかわらず住民税非課税水準であるとみなすとしています。

扶養親族等なし(単身世帯) 10万円

扶養親族等1人 15万円

扶養親族等2人 20万円

扶養親族等3人 25万円

(注1)扶養親族等とは、扶養親族及び同一生計配偶者を指す。

(注2)扶養親族等の4人目以降は、基準額を1人当たり5万円加算。

なお生活保護受給者、年金収入のみの人は今回の給付金の支給対象からは外れています。給付金の詳細について、詳しく知りたいという方は下記の総務省のホームページをご覧ください。

給付金を受けるにあたって注目を集めているのが、住民税の非課税水準です。それでは一体住民税が非課税になる水準とはどれぐらいの金額を指すのでしょうか?元住民税の担当者である私ローンウルフが解説します。

住民税は所得割と均等割の2つに分かれる

住民税はそもそも所得割と均等割の2つに分かれています。

所得割とは所得額に応じて税額を算出していく税額のことを指します。それに対し均等割とは、所得の大小にかかわらず均等にかかる一定金額の住民税のことを指します。

所得割の場合、所得額に対して税率の10%をかけるので、所得額によって税額は異なってきます。

しかし均等割の場合、所得が1億円だろうが1千万円であろうがかかる税額は5千円(令和2年現在、一部自治体を除く)なのです。なおここでいう所得は、所得控除を差し引く前の所得を指します。

そしてこの後者の均等割がかからない所得額が住民税非課税水準にあたることになります。

この均等割については、一定の所得金額を超えると課されることになります。この一定の所得金額は地方自治体ごとによって3つに分かれており、それぞれ3つの級地に分かれています。東京23区などの大都市圏は1級地に該当します。

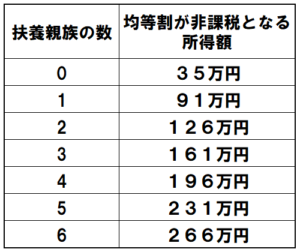

東京23区を例にとりますと、扶養親族がいない場合は所得が35万円以下であれば均等割は非課税です。

また扶養親族の数によって、この均等割の非課税水準は上がっていきます。その計算式は以下の通りです。

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+21万円

この計算式に基づいて計算した住民税の非課税水準は以下の通りです。

なお障がい者、未成年者、寡婦又は寡夫に該当する方は、扶養親族が0もしくは1人でも、前年の所得が125万円以下であれば均等割非課税となります。

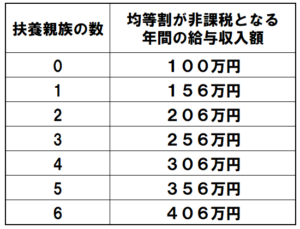

年間の給与収入ベースで見た非課税水準は?

これらの均等割非課税の判定は、あくまで所得金額です。給与収入の場合は、給与所得控除を差し引いた後の給与所得金額で見ることとなります。そのため、給与収入金額=所得金額ということにはならないのです。

それでは給与収入の金額に基づく均等割非課税の基準額(1級地)を載せたいと思います。年間の給与収入金額が下記の金額以下であれば均等割はかからないことになります。なお他に所得がないものと仮定しているので注意してください。

なお住民税を計算するにあたってはあくまで個人ごとでみるため、例えば夫婦で給与収入を合算して計算するといったことにはなりません。

わかりにくい日本の税制

日本の税制においては、給与所得者の所得税の納税は年末調整で終えることができるため、所得にかかる税に馴染みの薄い人が多く、内容が分かりづらいと考える人が多いと思います。

ましてや地方自治体が計算している住民税については、もっとわからないと思う人は多いでしょう。

税には以下の3つの原則があります。

・公平の原則

・中立の原則

・簡素の原則

このうち、日本においては簡素の原則がおろそかにされていると思います。多くの利害関係者たちに配慮しすぎた結果、年々税制度が複雑になってしまっています。

日本の政治家や官僚の方々は、この簡素の原則についてもっとよく考えた上で制度設計をしてもらいたいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村