マコーミック(MKC)を新規購入!辛味投資はディフェンシブだった!

お疲れ様です、ローンウルフです。

今年に入ってから個別銘柄を新たに購入すると言い続けながら先延ばしにしてしまっていましたが、昨日ついに購入しました。購入したのはマコーミック(MKC)です。

マコーミックは世界最大のスパイスメーカーです。日本ではあまり馴染みがありませんが、北米とイギリス、フランスでのシェアはおよそ3割~5割に達しており、地域別ではアメリカで約60%、欧州、中東アフリカで約20%、その他の地域で20%を売り上げています。

私がマコーミックを購入した理由

なぜ私が今回マコーミックを新たに購入したかというと、以前の記事でも書きましたが私のポートフォリオはディフェンシブ銘柄を中心に構成してはいるものの、比率としてはディフェンシブ銘柄が少ないなと感じたため、新たにディフェンシブ銘柄をポートフォリオに加えようとまずは考えました。

ヘルスケアはすでにジョンソンエンドジョンソンを保有していたため、対象を生活必需品としました。その中で白羽の矢が立ったのがマコーミックだったのです。

具体的なマコーミックを選んだ理由についてですが、まず1つ目は安定したキャッシュフローです。詳細な財務分析は公認会計士のHiroさんが運営している「Grow Rich Slowly シーゲル流米国株投資で億万長者になる!」の下記の記事をご覧になってみてください。

え、お前は分析記事を書かないのかって?いや考えてもみてください、例えば私が今から簿記を勉強して銘柄分析記事を書いたところで、公認会計士の資格を保有して上場企業で現役バリバリで会計事務をしているHiroさんの分析を上回る分析記事は書けないと思います。他に同様の記事がない日本株の時は書いてますけどね。

とはいったものの、自分なりに注目したポイントがあるのでそこについては触れておきたいと思います。

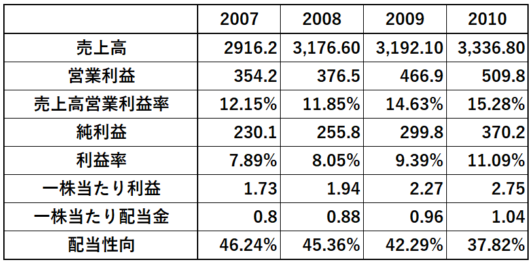

先ほど紹介したHiroさんの記事では2009年までのデータしか載っておらず、リーマンショック前からの業績の推移がわかりません。ですのでマコーミックのホームページを見て調べてみて表にしてみたのでご覧ください。

ご覧の通り、2008年に起きたリーマンショックの影響をもろともせず、2007年から2010年まで売上高、営業利益、純利益のいずれもが増加していたのです!利益率もむしろ高まっています。恐るべき安定性ですね。経済危機に陥ると人は香辛料を求めるとでもいうのでしょうか?

そこにつながる話ではありますが、タバコほどではありませんが香辛料にもタバコのような中毒性があるのではないかと思っています。投資家にも「辛味投資家」と自称する方々がおり、その中毒性がうかがえます。

こうした不況時においても安定的な需要が見込めるということが2つ目の購入理由です。

ただ今回のコロナショックの場合はそもそも物流に支障が出たりそもそも飲食店が開いていなかったりするので、そういう意味ではリーマンショックの時よりも業績にネガティブなインパクトがあると思います。

2002年から2019年の平均PERは21.92倍となっています。2020年の業績のガイダンスはコロナウィルスの影響のため一度発表はしたものの取り下げています。

アナリスト平均のEPSを用いた予想PERは33.2倍と過去平均からすると割高な水準です(株価は令和2年5月28日時点)。

ライバルの出現が少なく安心して長期保有できるのが魅力

ライバルの登場という意味では、今を時めくテック企業と比べると強力なライバルが出現する可能性は、香辛料市場においては低いのではないかと思います。市場の成長率もあまり高くはない香辛料市場に参加しようと思う企業がこぞって増えることは想像できません。

そのため、マコーミックにおける今の支配的地位は比較的維持しやすいのではないかと思います。ですのでマコーミックは安心して長期保有のできる銘柄であると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村