ふるさと納税の限度額や反映されたかの確認方法について質問があったので回答します

お疲れ様です、ローンウルフです。

先日Twitterにてふるさと納税についてツイートをした後、フォロワーの方からこのようなご質問をいただきました。

また、確定申告を行い住民税と所得税の両方が還付される場合、ふるさと納税がきちんと反映されたかを確かめる方法も知りたいです。

色々お願いして申し訳ありませんが、可能そうなものだけでもご検討お願いします😊

— リタイアしたいや@投資ねかまちゃん (@retire_sitaiya) August 5, 2020

さらにこの後のツイートで、具体的な金額ではなくて制度や計算の概略が知りたいとの補足がありましたので、制度等についてブログ記事にてご回答させていただきたいと思います(ツイートを本文に載せることは本人のご了承済です)。

なお今回の記事は、令和2年8月時点での情報を基に記事を作成していますのであらかじめご了承ください。

個人住民税の概略

ふるさと納税を語る前に、まずそもそもの個人住民税(以下住民税と呼ぶ)の仕組みについて簡単にお話したいと思います。

所得税と違い住民税は、前年の収入に基づいて翌年度に課税するという課税方式を取っています。例えば令和3年度の課税額を決定する元となるのは、その前の年の令和2年の1~12月の収入です。

また住民税は所得割と均等割の2つから成り立っています。

所得割とは、前年の総所得金額等に税率をかけて算出するものです。総所得金額は所得から控除金額を差し引くことによって求められます。均等割とは合計所得金額がある一定の金額を超えた場合、一律の金額が課されるというものです。

原則所得割の税率は10%、均等割の金額は5千円ですが、いずれも超過税率を課している地方自治体もあります(金額はわずかですが)。

ちなみに「総所得金額」と「合計所得金額」は似て非なるものなんですが、この差を説明してしまうと文量が増え、またふるさと納税の金額にも影響を与えないので説明は省略させていただきます。

ふるさと納税の限度額は所得割の20%

さて本題に入る前に抑えていただきたいのが、ふるさと納税の限度額についてです。ふるさと納税の限度額は上記の住民税の所得割の20%までとなっています。これはふるさと納税の限度額を知りたい方にとって重要な数字なので覚えておいてください。

なおこれからするお話は所得割を課税されるだけの所得金額があること、ワンストップ特例は利用せずに確定申告をすることを前提としています。なおふるさと納税は税法的には寄附金控除に当たるのですが、便宜上ふるさと納税という呼称で統一いたします。

所得割の算出方法についてはおさらいしておきたいと思います。所得割は以下の計算式によって求められます。

ふるさと納税の限度額を算出するにおいては、1年間の所得と控除金額が確定している必要があるため、正確な限度額を知りたい場合には年末ギリギリまで待つ必要があります。

ただしある程度の月数が過ぎれば概算で所得と控除が見積もれるでしょうし、昨年と所得や控除が大きく変わらないというのであれば昨年の数字を参考にすることも出来ます。

さてここからが本題です。質問に出てきたiDeCo(個人型確定拠出年金)についてですが、iDeCoの掛金は全額、小規模企業共済掛金等控除として控除の対象となります。

住民税の所得割は所得金額から控除金額を差し引いて算出するわけですから、控除の金額が増えるということは当然所得割の金額が減ることにもなり、ひいてはふるさと納税の限度額も減ることとなります。

例えばiDeCoの掛金を年間10万円払っていればそれが全額控除の対象となるので、所得割は10万円の10%である1万円低くなります。

先ほど申し上げた通り、ふるさと納税の限度額は所得割の20%までですから、所得割が1万円減ればそのうちの20%である2千円分ふるさと納税の限度額が減ることとなります。

控除金額が10万円増える ⇒ ふるさと納税の限度額が2千円減る

この考え方は小規模企業共済掛金等控除だけでなく、生命保険料控除も同じとなります。

続いて外国税額控除がふるさと納税の限度額に与える影響についてですが、外国税額控除は限度額に影響を与えません。なぜなら外国税額控除を差し引く前の所得割の金額でふるさと納税の限度額を計算するからです。

ふるさと納税が適用されているかどうかの確認方法

続いてふるさと納税が適用されているかどうかの確認方法です。まず所得税においての確認方法ですが、確定申告した場合ふるさと納税は、控除の一種である「寄附金控除」というものに該当します。

ですので確定申告書第一表の「所得から差し引かれる金額」の中の「寄附金控除」欄に「ふるさと納税の金額 ー 2000円」の数字が入っていればふるさと納税分は適用されています。

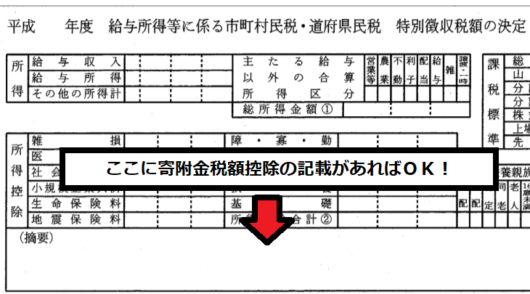

続いて住民税部分にふるさと納税が適用されているかの確認方法ですが、会社勤めの人の場合、住民税は給与から差し引かれている(特別徴収)人がほとんどだと思います。

会社勤めの人は5、6月頃に「特別徴収税額の決定通知書」という住民税の差引金額が記載されたものがお手元に届くと思うのですが(横長のアレです)、その通知書に「寄附金税額控除」という名目でふるさと納税分の記載があります。

通常は通知書の「摘要」欄というところに寄附金税額控除の記載があるのでそこを確認していただければ、ふるさと納税が反映されているか確認がとれます。

また退職されて年金暮らしの方や自営業の方の場合、自宅宛てに住民税の納税通知書(自治体によって様式が大きく異なります)が届くと思いますが、その中の税額が記載されている欄に「寄附金税額控除」の項目があると思うのでそこをご確認ください。

複雑な制度設計のふるさと納税

以上簡単ではありますが、ふるさと納税についていただいたご質問について回答させていただきました。

正直なところ突き詰めればもっと話は広がるんですが、今回の内容以上に話を広げると収拾がつかなくなってしまうので、今回の記事ではある程度内容を簡略化させていただきました(所得割も厳密にいえば調整控除の控除後の所得割ですが、影響が少ないため話を省略しています)。

税や社会保障の制度は知っているか知らないかで受けられる恩恵が大きく変わってきます。お金に困らない生活を送るためにも、これらの知識について普段からアンテナを張っていく必要があるのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村