バフェット太郎10種とS&P500の運用成績を2006年から比較してみた

お疲れ様です、ローンウルフです。

アメリカ株投資ブロガーとして、パイオニア的存在のバフェット太郎さん。その存在はブログにとどまらず、2018年に著書「バカでも稼げる 「米国株」高配当投資」を出版。

最近では自身のYouTubeチャンネル「バフェット太郎の投資チャンネル」を開設。2020年8月9日現在で14万人以上もの登録者を有しています。

そしてバフェット太郎さんを象徴しているとも言える、バフェット太郎10種。これはアメリカ株の連続増配かつ高配当という属性を備えた10種類の銘柄へ均等に投資するというものです。

しかし近年の上昇相場においては、成長著しいいわゆるGAFAMと呼ばれる大型ハイテク株をポートフォリオに組み込んでいないこともあり、バフェット太郎10種は市場平均に劣後しています。

ですがこうした連続増配かつ高配当な銘柄への投資は、相場の低迷期にも地道に配当を再投資し続け、その後の上昇相場時にその配当再投資分の値上がりの恩恵を受けることにより、市場平均を上回る成績を目指すというものです。

それではその相場低迷期を含んだ時期からのバフェット太郎10種は市場平均と比べ、どのような成績を残しているのでしょうか?今回の記事で検証していきたいと思います。

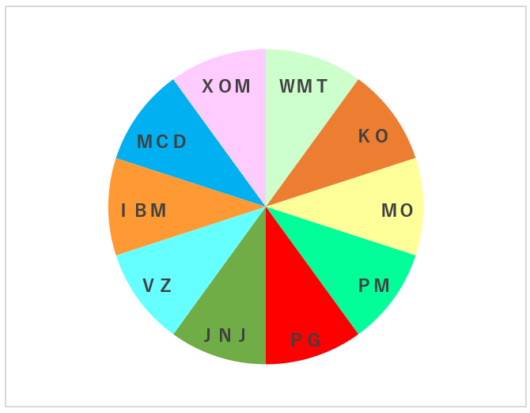

バフェット太郎10種のおさらい

ちなみにバフェット太郎10種は以下の10種類の株式から成り立っています。

・WMT(ウォルマート・ストアーズ)

・KO(コカコーラ)

・MO(アルトリア・グループ)

・PM(フィリップ・モリス・インターナショナル)

・PG(プロクター&ギャンブル)

・JNJ(ジョンソン・エンド・ジョンソン)

・VZ(ベライゾン・コミュニケーションズ)

・IBM

・MCD(マクドナルド)

・XOM(エクソンモービル)

今回の検証では「PORTFOLIO VISUALIZER」を利用します。成績を検証するにあたり、リーマンショック時の株価下落期間を含めたいので、2006年1月から2020年7月までの14年7か月を検証期間としたいと思います。

しかしここで1つ問題があります。実はフィリップ・モリスは2008年3月にアルトリア・グループからスピンオフして誕生したため、2006年から検証することが出来ません。

したがって今回の検証においてはフィリップ・モリスの代わりに、同じ10種内のタバコ銘柄であるアルトリア・グループをポートフォリオの20%分保有していたということで計算したいと思います。

なお検証の前提として配当は再投資するものととし、リバランスは年に1回行うものとしています(ちなみにリバランスしなかった結果も確認しましたがあまり差はありませんでした)。比較対象はS&P500(VOO)です。

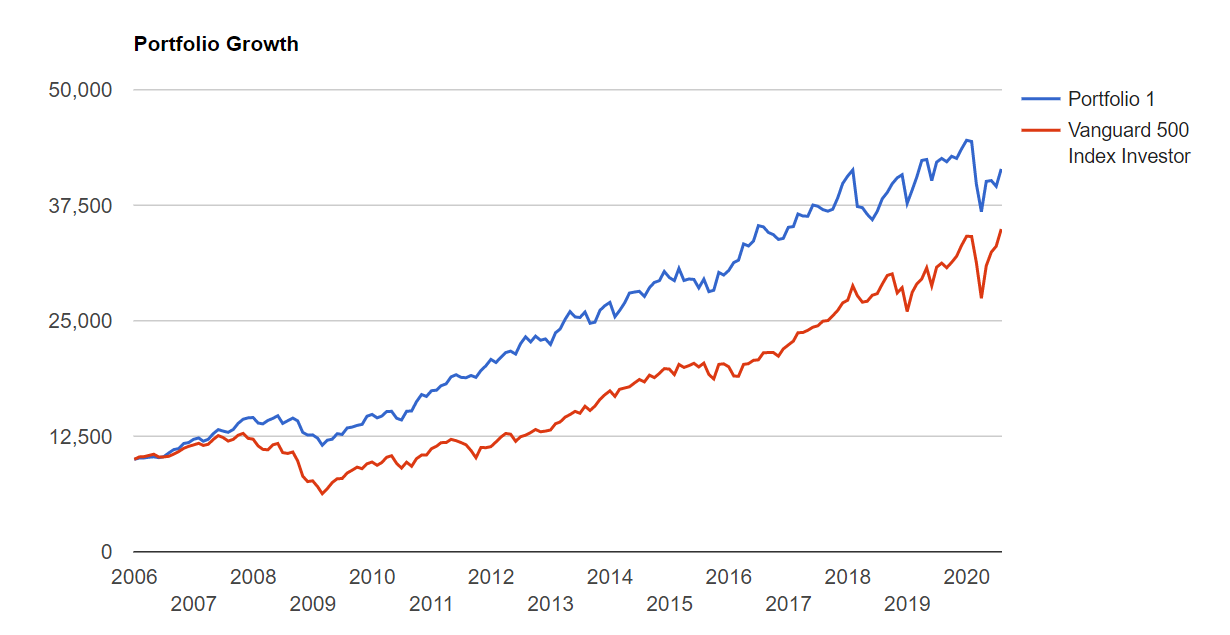

下記の比較チャートのうち、青がバフェット太郎10種で、赤がS&P500(VOO)です。それでは検証結果をご覧ください!

バフェット太郎10種 VS S&P500(2006年~)

ご覧の通り、バフェット太郎10種の成績が市場平均であるS&P500を上回りました!2006年1月に10000ドルをバフェット太郎10種に投資した場合、41,431ドルとおよそ4.1倍になりました。

同期間のS&P500に同じ10,000ドルを投資した場合は34,927ドルと約3.5倍になりました。およそ6000ドルほどの差をつけました。

年率ではバフェット太郎10種は10.24%のリターンであったのに対し、S&P500は8.95%とおよそ1.3%の差をつけています。

シャープレシオもバフェット太郎10種のほうが上回っており、とったリスクに対して効率よく稼いでいることがうかがえます。

近年のXOM等の株価低迷に対し、GAFAMといったハイテク銘柄の躍進があったので正直市場平均と同等ぐらいなのかなと思っていたのですが、思いのほか差がついていたので個人的にこの結果には少し驚きました。

比較チャートを見るとリーマンショックがあったころから両社の成績の差が開いたようです。やはりバフェット太郎10種が市場平均以上の成績を残すためには長期的な低迷相場が必要なようです。

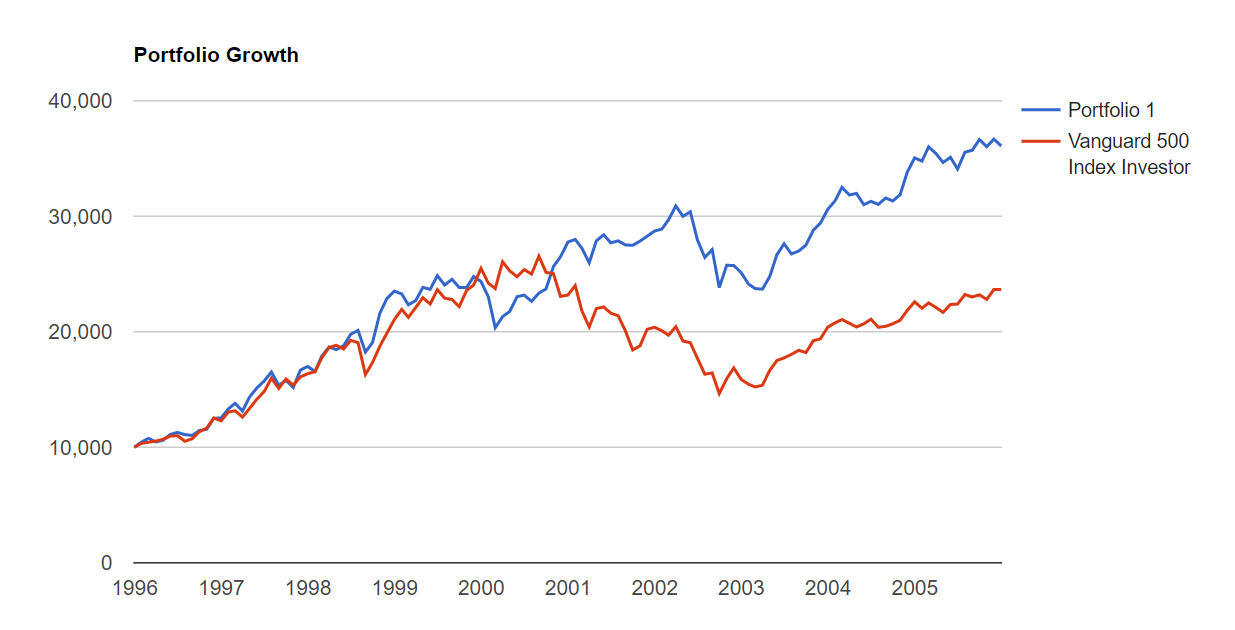

その傾向はITバブル崩壊時にも表れています。今回の検証期間よりも前の10年間である1996年から2005年までの期間について、同じように検証してみたのでご覧ください。

比較チャートを見ると、同じようにITバブル崩壊による株価下落が起きた時からバフェット太郎10種がS&P500を上回り始めたことがわかると思います。

長期の市場低迷が超過利益の源泉となるバフェット太郎10種

最後にこれらの結果が意味するところについて考えてみたいと思います。

過去の株価下落局面を鑑みた時に、バフェット太郎10種は株価の下落を味方にして市場平均を上回る成績を残してきたといえるでしょう。

それはバフェット太郎10種の半分を占める生活必需品銘柄が長期的な下落相場への耐性を備えていたこと、また株価が下落してもコツコツと配当を再投資することによりその後の株価上昇の恩恵を受けたということが大きいでしょう。

しかし逆に言えば株価が長期的に下落しなければ市場平均を上回る成績を残すことは難しいと思います。今回のコロナショックのように下落局面がわずか1か月ほどで終わった場合に、下落局面においてコツコツと配当金を再投資する機会がなくなってしまうのです。

ですからまた次回株価下落局面が訪れたとしても、今回のように短期間の株価下落で終わるのであれば、バフェット太郎10種は今後も市場平均を下回る成績を残す可能性が高いと思います。

逆に言えばバフェット太郎10種は長期的な市場低迷に対して、オプション性を有しているとも言えます。それは株価の長期的な下落局面がむしろ超過利益の源泉となり得るからです。

このあたり好みがわかれるところだと思います。上昇相場には弱いが、長期的な相場低迷には強い。過去の歴史を振り返ると下落相場よりも上昇相場の期間の方が長いので、忍耐の求められる取引手法だと思います。

ただこれだけは確かなのは、投資手法や銘柄を決める際は上昇相場時の成績だけを見て決めるのではなく、相場の下落が起きた時のことも考えて決めるべきだと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村