「新興国株へ投資する人は情弱」なのか?

お疲れ様です、ローンウルフです。

ここ10年のアメリカ株式市場はとても好調だったのに対し、新興国の株式市場の値上がりは緩慢となっています。

それもあってか、「アメリカ株投資が正解、新興国株へ投資するのは情弱」などといった極端な主張を見かけるようになりました。

確かにここ10年の両者の株式のリターンには大きな差がありますが、今後に関しても果たして上記のように決めつけてしまってよいのでしょうか?

ここ10年EPSが伸び悩んだ新興国

そもそも「アメリカ株投資が正解、新興国株へ投資するのは情弱」と主張する論拠として、アメリカ株のEPS(1株当たり純利益)が伸び続けているのに対し、新興国株のEPSがほとんど伸びていないということが挙げられているようです。

下記のグラフをご覧ください。これは1995年以降の新興国のドル建てのEPSの推移を表したものです(引用元 https://www.yardeni.com/)。

これを見ると確かに2011年以降の新興国のEPSは横ばいとなっていて伸びていません。

しかし少し考えればわかると思いますが、直近の10年間のEPSが伸びなかったからといって将来においてもEPSが伸びないという話では全くありません。将来のEPSの伸びは直近の10年に依存しないのです。

反対に2000年代においては、基本的にEPSは伸び続けていたことがわかります。きちんとEPSが伸びていた時期があるわけですから、直近10年のトレンドをもって今後もEPSが伸びないと決めつけるのは近視眼的です。

そもそもなぜ2000年代はEPSが伸び、2010年代からEPSが横ばいに終わってしまったのでしょうか?

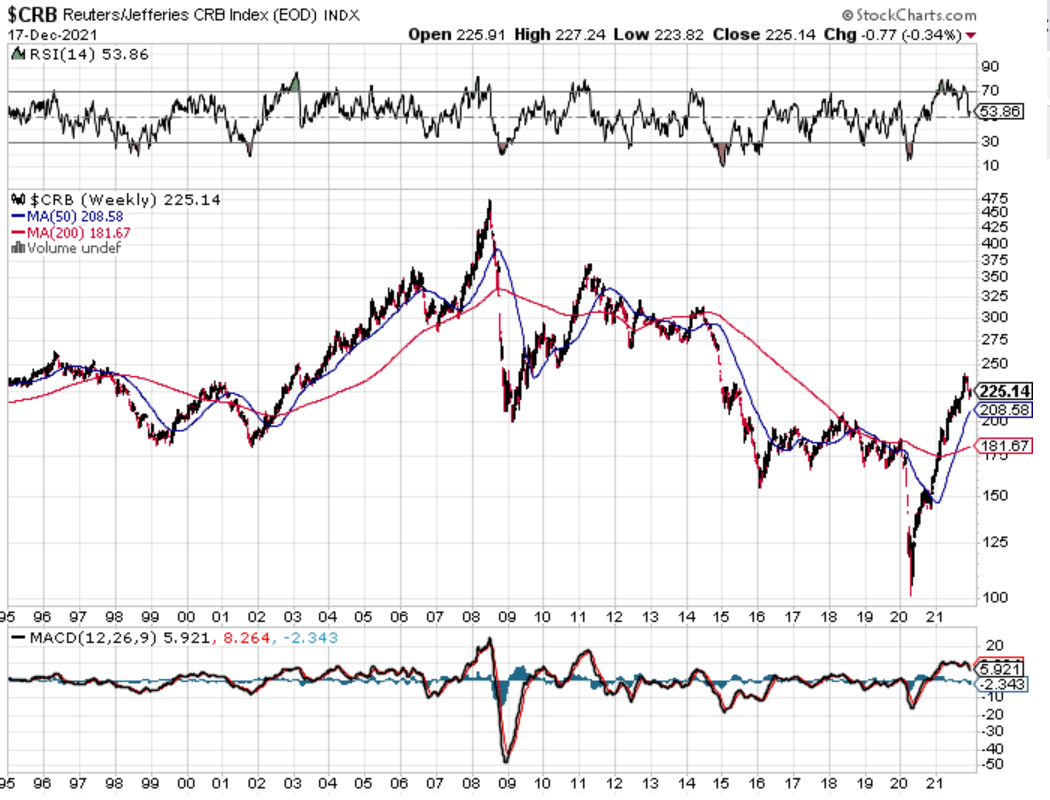

下記のチャートをご覧ください。これはCRB指数という原油や金、とうもろこしといったコモディティ価格から算出された指数です。

2000年代はコモディティ価格が大きく上昇しており、また先ほど挙げたEPSの動きとかなり近似していることが見て取れると思います。

これは2000年代においては今のように新興国の時価総額上位をハイテク企業ではなく資源関連企業が占めていたため、資源価格上昇がEPSの増加につながったのです。

しかし2010年代に入ってコモディティ価格は長きにわたって下落。それと同時にEPSの長期的な停滞が始まるのでした。

ちなみにコモディティ価格ほどEPSが下落しなかったのは、アリババやテンセントといったIT企業の躍進が大きかったと考えられます。

再び上昇を始めたコモディティ

2010年代に入って下落の一途をたどっていたコモディティ価格でしたが、2020年3月以降は急速に値を戻しつつあります。

2021年に入ってからはインフレ率の上昇という形で金融政策にも影響を与えるようになってきました。

このような資源価格の上昇は先進国にとっては打撃となりますが、資源関連企業の多い新興国にとってはプラスになる国も出てくると思います。

そう考えると「アメリカ株投資が正解、新興国へ投資するのは情弱」といった考えはこれからは害悪になる恐れすらあります。むしろ新興国株への投資のウェイトを上げるべきだと思います。

私としては来年以降はさらにアメリカ株への投資ペースを落とし、新興国株への投資ペースを上げていこうと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村