レバナスのバックテストを過信するな

お疲れ様です、ローンウルフです。

昨年ブームを巻き起こしたいわゆる「レバナス」。一般的にはアメリカのナスダックにレバレッジをかけた投資信託やETFを購入することがレバナス投資とされています。

「ハイテク銘柄は未来を変える素晴らしいもので将来の成功が約束されている、将来の成功が約束されているならレバレッジをかければ大儲け出来る!」

といったロジックが用いられているようですが、レバナスへの投資を正当化する上で必ずと言っていいほど出てくるのがバックテストの結果です。

「2011年から2021年まで毎月3万円ずつレバナスを積み立てたらなんと2500万円に!」

「バックテストによるとレバナスの過去の年平均のリターンは〇〇%だから、これを将来に当てはめると今100万円を投資すれば〇〇年後には1億円に!」

このようなバックテストを基にした素晴らしいリターンを誇示した表現をよく見かけます。

しかし長期金利が低下し続けた幸せな環境下で行われたバックテストを基にして将来のリターンに当てはめるのはかなり無理があると私は考えています。

1981年以降一貫して下がり続けた長期金利

金利の上昇は一般的には株価に対して悪影響を及ぼします。特に遠い将来の利益に基づいて株式が評価されている部分の多いナスダックのような市場では、金利上昇の影響は大きいです。

なぜなら株価形成が遠い将来の高成長に依存しているような銘柄群は、割引率(一般的には長期金利が用いられます)の上昇によってその将来の成長を現在の価値に割り引いた際に低く評価されてしまうからです。

下記のチャートをご覧ください。これは1960年以降のアメリカの10年債利回りを示したものです。

1981年以降、多少の上下はあれど一貫して長期金利が低下していたことが見て取れると思います。こうした長期金利の低下は割引率の低下をもたらし、高成長企業の多いナスダックのような企業群の株価形成には有利に働いていたのです。

しかしご覧になってもらえればわかる通り、長期金利はもうこれ以上下げようがない、もしくは下げたとしたもその幅がわずかなところまで到達してしまいました。

これまでのような長期金利が下がり続けるという高成長企業にとっての幸せな環境下は終わりを告げてしまったわけですから、こうした長期金利の低下という良環境に基づいて行われたバックテストを基にして将来のリターンを断じてしまうのは危険です。

実質リターンがマイナスに終わった1970年代

そもそも金利の上昇は本当にそんなに株価に悪影響を与えるのか?と疑問に思う方もいると思います。それを確認するために1970年代の長期金利と株価動向を確認したいと思います。

先ほどのチャートを見てもらえればわかる通り、1970年代のアメリカにおいては上下の波を打ちつつも長期金利は上がり続けていました。

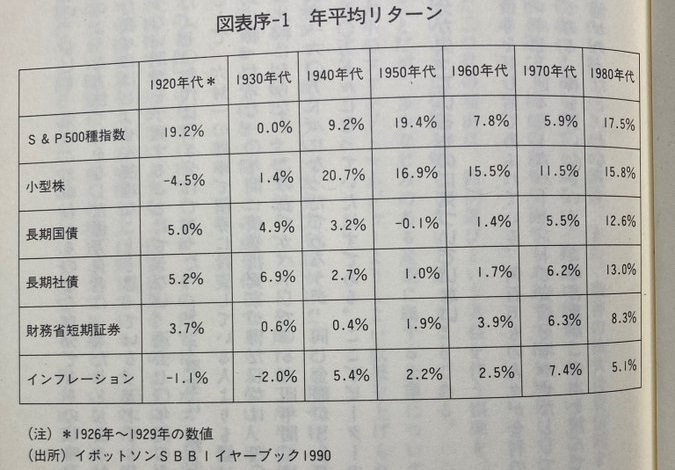

その間のアメリカのS&P500のリターンはどうなっていたのでしょうか?確認したいと思います。下記の表をご覧ください。

「ピーター・リンチの株式投資の法則」より

これは各年代の株式等の年平均リターンを表したものです。1970年代のS&P500の年平均リターンは5.9%となっています。

しかしこれはあくまで名目値の話です。当時のインフレ率は年平均7.4%とS&P500のリターンを上回っており、インフレ率を考慮した実質リターンはマイナスに陥っていることがわかります。

長期金利が上がり続けた1970年代においては、株式投資の実質リターンはマイナスに陥っていたわけです。これを高成長銘柄に限定した場合はもっと低いリターンにとどまっていたことでしょう。

またもっと言ってしまえば長期社債の年平均リターンは6.2%と、株式のリターンは社債のリターンすら下回っていたのです。

今年に入って如実に表れた金利上昇による悪影響

1970年代の株式リターンの低迷は、1970年代前半に発生した「ニフティ・フィフティ」と呼ばれる大型株バブル崩壊の影響もあるので、金利だけで株価を論じるわけにはいきません。

しかし最近の金利上昇を契機とした株価下落を見る限り、やはり金利の上昇というものの影響は大きいと思います。

上記のチャートはここ半年のアメリカの10年債利回りを示したものですが、今年の初め以降1%台半ばだった長期金利は、わずか4か月半ほどで2.8%へと急騰しています。

続いてはここ半年のナスダックのチャートですが、長期金利と逆相関するかのように年初め以降株価が下落し始めたことがわかります。

またナスダックの年初来の下落率は15.67%もの下落になっているのに対し、ダウの下落率は5.83%にとどまっているのを見ると、やはり長期金利の上昇がナスダックの株価に与える影響というものは大きいと思います(下落率は2022年4月17日現在)。

ですからこれまでのような長期金利低下という恵まれた条件の中で行われたバックテストの結果は、かなり割り引いて考えたほうが良いです。

素晴らしいバラ色の未来を描いているようなバックテストの結果をそのまま将来に延長して考えることは、むしろ長期的な資産形成に害を与えることにすらなるのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村