低CAPEレシオ戦略を採用する際の注意点

お疲れ様です、ローンウルフです。

私はアメリカ株を主力投資先としているものの、他の国の株式へも投資しています。具体的には日本、イギリス、新興国です。

日本については個別株に投資をしており、イギリス、新興国についてはETFを通してインデックス型の商品を購入しています。

後者の2つを投資先として選定する際に、CAPEレシオを大いに参考にしました。CAPEレシオとは、株価をインフレ調整後の1株当たり利益の10年間の平均で割って算出する指数のことです。

CAPEレシオについては高ければ高いほど割高で、低ければ低いほど割安であると判断されます。個別株でいうPERと似たようなもので、実際発案者の名前にちなんで別名シラーPERとも呼ばれています。

CAPEレシオが低ければ割安と判断できるので、それを信じてそのまま買えばいいのかといえばそうではありません。割安な物には割安なだけの理由があるのです。

そこで今回の記事では、CAPEレシオを活用するにあたって私が注意している点についてお話していこうと思います。

カントリーリスクの高い国は低CAPEになりやすい

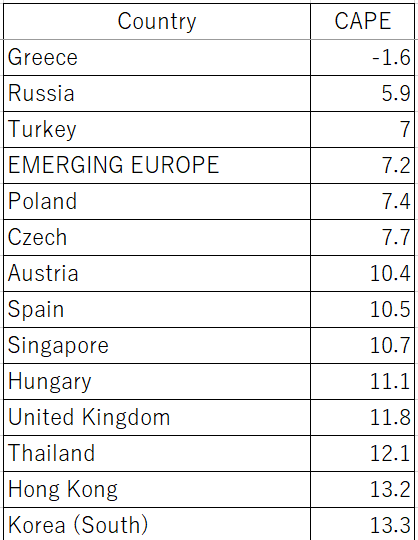

まずはこちらをご覧ください。

これは2020年10月当時の各国(地域含む)のCAPEレシオを低い順に並べたものです。

1位はギリシャ(といってもマイナスですが)で、2位はロシア、3位は東欧、4位はトルコ、5位はポーランドとなっています。

これを見てわかる通り、いずれもカントリーリスクが高い国々であることがわかると思います。2位のロシアに投資していたら今頃とんでもないことになっていたと思います。

先ほどお話した、割安なものには割安に放置されているだけの理由があるというのがこれを見れば実感できると思います。

低CAPEレシオ戦略を採用する際は先進国と新興国とで分けて考えよう

そうした考えも踏まえ、国単位で投資先を決めるにあたってCAPEレシオはどのように活用すればいいのでしょうか?私は先進国と新興国とで分けて考えることにしました。

先進国の場合、カントリーリスクという意味では新興国に比べてグッと低いと思います。私が投資しているイギリスでいえば軍事クーデターや独裁政権の樹立、国際貿易から締め出されるなんていうことはそうそうないと思います。

ですから先進国においては個々の国単位でCAPEレシオを見てもあまり問題はないと思います。

しかし新興国を国ごとに見ていった場合は事情が異なります。単独の投資先とするにはかなりリスクが高いと思います。

それをまざまざと見せつけられたのがロシアです。ロシアの株式に投資するETFであるERUSは、ウクライナ侵攻に伴う取引停止時に約8ドルだった価格は、0.03ドルほどと100分の1以下の価格で償還が決定しました。

ですからこうしたカントリーリスクの高い新興国については、個別国ではなく東南アジアや南米といった具合に地域ごとにパッケージングされた状態のCAPEレシオを見た方が良いと思います。

結果として投資したのはイギリスと新興国

このような考えから、同じ低CAPEでも私はイギリスについては政治的リスクは低いと考えて個別国単位のETFへ投資をし、新興国については政治的リスクが高いと考えて新興国にまるごと投資をするタイプのETFを購入しました。

新興国については低CAPEでも個別株でいうバリュートラップのような現象に陥るかもしれないので国単位で判断するのは避け、先進国についてはいずれターンが来ると考えて個別国単位で判断するのが良いCAPEレシオの活用方法なのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村