住宅ローンとレバレッジETFでは借り入れの性質が異なる

お疲れ様です、ローンウルフです。

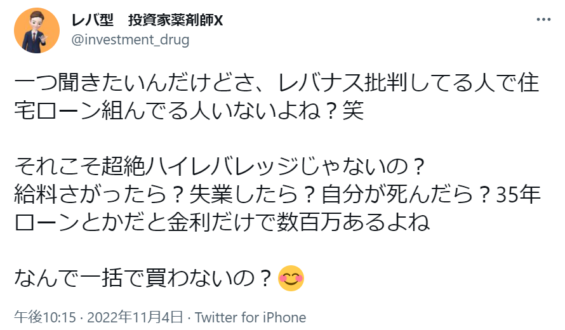

数日前からとあるツイートが話題になっています。

内容としては、一般的にレバレッジETFよりも住宅ローンの方が借り入れの比率が高いことから、レバレッジETFの長期保有に対する批判を住宅ローン組成の観点から疑問視しているようです。

私自身は住宅ローンを組んでいるわけではありませんが、こちらのツイートの内容にはとても違和感を感じました。

なぜなら、住宅ローンは自分の住まいを確保するために行う借り入れであり、投資資金を補うためにレバレッジを用いるのとではそもそもの借り入れの性質が違うからです。

生きている限り支払う必要のある住居費

我々人間は生きている限り基本的にはどこかに住居を構えて生活しなくてはなりません。また贈与を受けない限りは居住を構えるための住居費の支払いが毎月必要になってきます。

その住居費の支払いの形態としては、賃貸契約を結んで家賃を支払い続けるか、物件を購入してその購入費用を支払うかの2つに分かれます。

後者の物件を購入する際の費用は高額のため、通常は一括で払える金額ではないので金融機関からローンを組むことになります。

そして住宅ローンの完済が終わるまでは毎月ローンを返済し続けることになります。ですがこれは住居を構えて生きていく上では必ず必要な支出です。

一方レバレッジETFの保有目的はあくまで資産運用目的であり、投資資金を補うために借り入れを利用する(正確には先物市場を利用していますが)ものです。

居住地を構えるために支払う住宅ローンと投資資金を補うための借り入れとでは、そもそもその支出の性質から異なっており、純粋な比較対象には適さないものなのです。住居費は生きる上で支払い続けなければならないのですから。

繰り返される性質の異なる支出の比較

また住宅ローンとレバレッジETFのように比較に出されるのが、生命保険と株式投資です。

表面上の利回りだけを見て「生命保険よりも株式投資の方がお得!」と主張する人を度々見かけます。

しかしあくまで生命保険はリスクヘッジに利用されるものであり、株式投資は基本的にリスクテイクの手段として用いられるものです。支出の性質が真反対なのです。

そうであるにもかかわらずこのような勘違いをし、今年の初めには学資保険を解約してその資金でレバナスに投資した人まで現れました。

学資保険は世帯主に万が一何かあった時でも子供が学校へ通い続けるための学費を賄うためのものであり、まさしくリスクヘッジに使われるものです。

それがレバレッジ商品につぎ込んだせいで学費を賄えなくなるという事態に陥ったら本末転倒です。もちろん未来の相場のことはわかりませんので、とにかくお子さんにとって良い結末になることを願うしかありません。

リスク管理が出来ていない人間がリスク管理を訴える滑稽さ

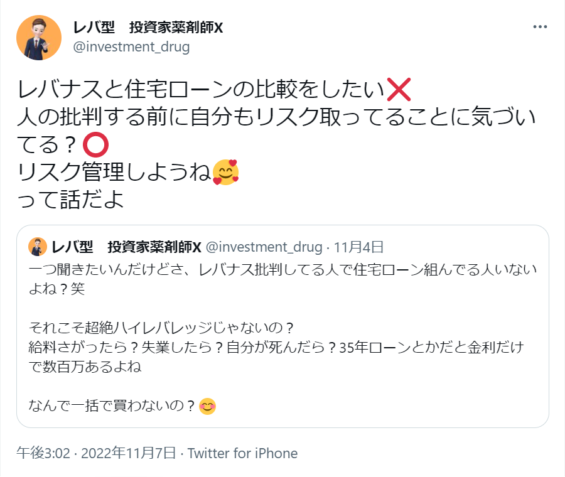

話を住宅ローンの話に戻しますが、本人的には最初のツイートは住宅ローンとレバナスの比較ではないそうです。

住宅ローンを例に挙げながら住宅ローンを比較対象としていないと主張する理屈が私にはわかりませんが、本人的には住宅ローンを例に挙げてリスク管理の大切さを訴えたかったようです。

しかし「リスク管理しようね」と呼びかけている本人が、下方へのリスクを軽視してハイリスク商品に手を出して大損しているようでは全く説得力もありません。

まぁ「俺のようになるな!」という意味ではとても良い反面教師ではあるので、そうした意味合いで述べているのかもしれません。

ただ住宅ローンの場合は返済額が増えるほど借入残高は減ってリスクも減っていき、完済すれば支払いはなくなるので時間の経過とともにリスクが減っていくという違いがあります。またレバナスと違って住宅は1年も経たずに半値以下になりません。

繰り上げ返済や借換えもできますから、リスク管理という意味では住宅ローンの方が自由度が高いと思います。

いずれにせよ金融商品や借入を考える際には、単純に利回りや借入比率を見るのではなく商品が持つ性質に着目した上で、それぞれの金銭的な判断を行うべきではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村