シケモク銘柄として日本株のミロクを新規購入しました

お疲れ様です、ローンウルフです。

私はアメリカ株以外に日本株にも投資をしており、その日本株の投資対象としては昨年の7月からバリュー株(シケモク銘柄)を購入対象とし、すでにシンニッタンと北沢産業に投資をしています(北沢産業は売却済)。

そして日本のバリュー株投資第3弾として、昨日2月27日に新たに株式を購入しました。その銘柄は東証スタンダード市場上場のミロクです。

なお購入にはNISA口座を利用し、手数料100万円未満0円のコースで買い付けているので手数料は0円です。ポジションは約30万円です。

今回の記事では、ミロクを新規購入した理由についてお話しようと思います。

ミロクを購入新規購入した理由

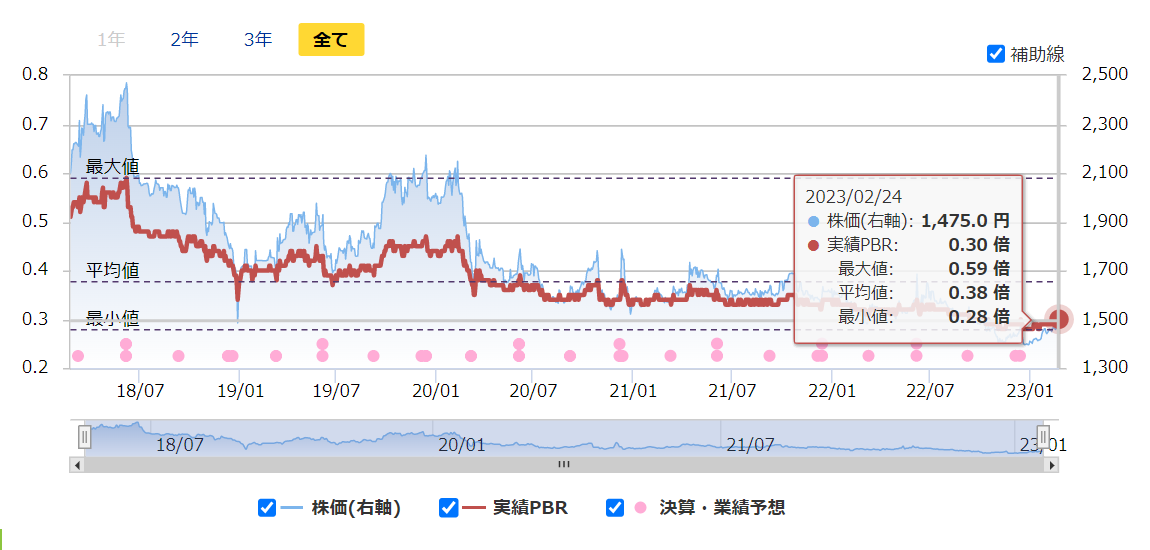

ミロクは時価総額約44億円の超小型株で、主に海外に猟銃を販売している会社です。ミロクの2月24日時点での株価指標は以下の通りです。

・予想PER 7.02倍

・PBR 0.3倍

・予想配当利回り 3.05%

今回もPERではなくPBRに着目して投資を決めました。そして売却基準にもPBRが組み込まれています。ミロクの売却基準は以下の通りです。

1.PBRが0.38倍に到達

2.保有期間が2年を超える

3.投機的な買いにより価格が急騰した時

過去5年間の平均PBRが0.38倍のため、その過去平均にPBRが到達したら売却することとしました。

またコロナショックが起こる前のPBRも0.4倍前後で推移していたので、無理のない妥当な線かなと思っています。

ミロクの現在の1株当たり純資産は4967.2円ですから、それに0.38倍をかけた株価1888円が現在の売却基準です。購入時の株価でリターンを計算すると28%です。

狙うリターンとしてはあまり高くないかもしれませんが、今回のミロクへの投資で着目したのはリターンの高さよりも下落余地の低さです。

ミロクの直近5年間の最低PBRは0.28倍で、株価に当てはめると1391円です。2月24日時点での株価1475円からはわずか5.69%の下落余地しかありません。

もちろんそれよりもPBRが低下する可能性はありますが、後述する保有資産のことを考えるとそうした可能性はかなり低いですし、下落率が2桁に届くことはそうないのかなと思います。

業績と保有資産などについて

ミロクの業績についてですが、2023年10月期の会社予想では経常利益が前期比17.4%増、純利益が21.1%増が見込まれています。

この会社予想の数字が達成されるかどうかはわかりませんが、コロナショックが起きた2020年10月期においても黒字は確保していますし、好不況にあまり大きく左右されない業種なので、この予想から極端に悪くなるといった事態は起こらなそうです。

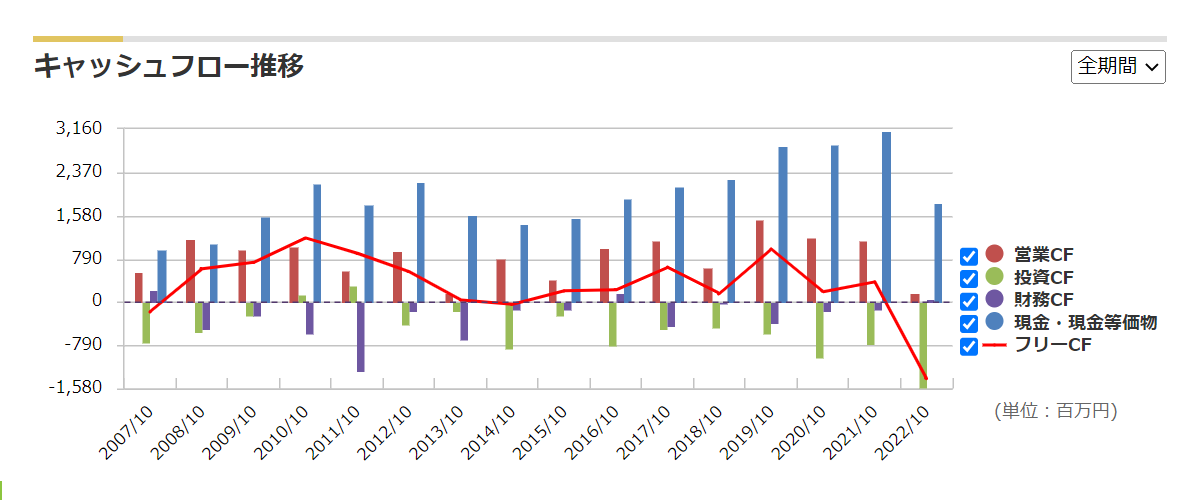

続いてキャッシュフローです。

これを見る限りキャッシュフローは比較的安定しているかなと思います。2022年10月期にフリーキャッシュフローが大きく落ち込んでいますが、これは新工場建設のための土地を購入したためです。

新たな工場の建設を決定した背景には提携先からの増産要請があったとのことで、猟銃に対しる需要の強さの表れなのかなと思っています。

またミロクは小型株にありがちな借金体質とは無縁で、昨年10月時点で有利子負債は7億円と現金・現金同等物の金額の半分以下で、返そうと思えばすぐにでも返せる水準です。また自己資本比率も76.5%ととても高いです。

低PBR銘柄といっても、その資産が事業を営む上で売ることが出来ないような固定資産である場合には低くてもあまり意味がありません。しかしミロクの資産は換金しやすいものが多いです。

有価証券報告書によれば現預金が18.1億円、受取手形及び売掛金が18.6億円、関係会社の株式を除いた投資有価証券は14.6億円、合計で51億円と、この3つだけで時価総額の44億円、総負債金額46.1億円を超えています。

自己資本比率も高く、換金しやすい資産がこれだけある中でも市場でかなり低い評価がされているのはかなりお買い得と言えるでしょう。

注目を浴びている低PBR銘柄への投資

北沢産業を売却した後に新たな投資先候補として低PBR銘柄に着目して探していたのですが、ここ1、2週間ほどで低PBR銘柄が注目を浴びつつあると感じました。2月中旬ぐらいから低PBR銘柄で出来高や株価が大きく上昇している銘柄が多かったのです。

決算日前後で出来高が増えた銘柄もありますが、そうではない銘柄のほうが多いと思います。

それはこのミロクも例外ではありません。ミロクの出来高も先週1週間はそれまでと比べて多くなっていました。なおミロクの直近の決算は昨年の12月15日にあったので決算発表と関係はありません。

なぜ今低PBR銘柄への注目が集まっているのでしょうか?それは東証が日本に低PBR銘柄が多い事を問題視し始めたことにあります。

東証の市場再編のフォローアップ会議の中で「PBR1倍割れの企業の多さを考えると市場の現状は相当重症。そこにメスを入れない限り(市場再編の)意味はない」との意見が飛び出し、これから改善計画の提出を求めていくことになるだろうとのことです。

これは基本的にプライム市場に上場している企業を対象としているようですが、その話がスタンダード市場にまで波及していっているなと直近の低PBR銘柄群の値動きと出来高を見て感じます。

ちなみに残りのNISA口座の非課税枠は全てイギリス株ETFの購入に充てるので、今回は買い増しは行いません。

ミロクはボラティリティも低く高配当銘柄なので、日々の株価変動に心動かされずにじっくりとこれからの価格推移を見守っていけるなと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村