日本株のイサム塗料を新規購入しました

お疲れ様です、ローンウルフです。

昨日5月22日、新たに日本株のイサム塗料を購入しました。買付はNISA口座を経由して購入しています。ちなみに今回の購入で今年のNISAの非課税枠はほぼ使い切りました。

今回の記事では、イサム塗料を購入した理由についてお話していこうと思います。

イサム塗料を購入した理由

イサム塗料は東証スタンダード市場に上場している時価総額わずか56億円ほどの超小型株です。会社名の通り塗料の販売を主たる事業としています。

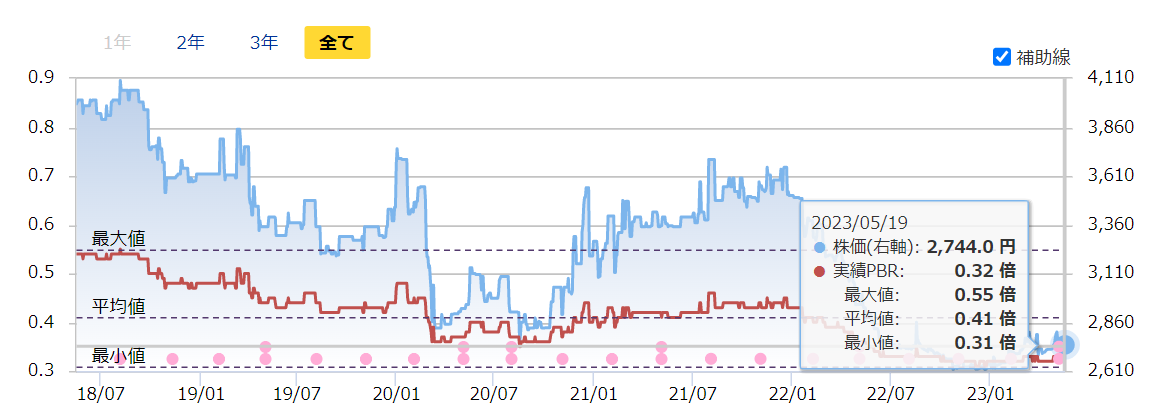

イサム塗料の5月22日時点での株価指標は以下の通りです(私の購入単価をベースに計算しています)。

・予想PER 11.98倍

・PBR 0.32倍

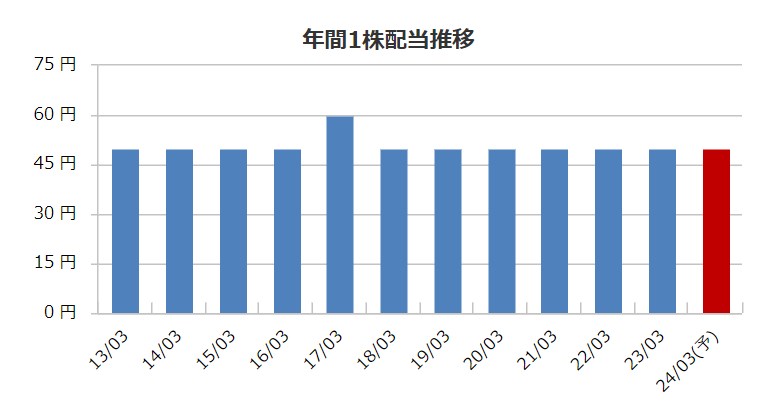

・予想配当利回り 1.82%

今回の投資においてもPBRに着目しているため、売却基準にもPBRが組み込まれています。イサム塗料の売却基準は以下の通りです。

1.PBRが0.41倍に到達

2.保有期間が2年を超える

3.投機的な買いにより価格が急騰した時

上記のPBR0.41倍というのは直近5年間の平均なんですが、コロナショック前は平均PBRの水準まで下がったことすらないので、平均PBRを売却基準とすることにハードルは高くないのかなと思います。

現在の1株当たり純資産額から計算した売却予定価格は3,470円です(1株当たり純資産は2023年3月末時点で8,463.47円)。想定リターンは約26%となっています(配当除く)。

特筆すべきは下値の底堅さです。直近5年間の最低PBRから計算した株価は2,624円で、最大ドローダウンはマイナス4.4%と一桁台前半を想定しています。

もちろんこれ以上下がる可能性はあるものの、後述する保有資産のことを考えると下げにも限界があるのかなと思っています。

またボラティリティは低いものの、それなりに株価は上下しているので平均への回帰が起きる可能性は十分あると思います。

業績・キャッシュフローについて

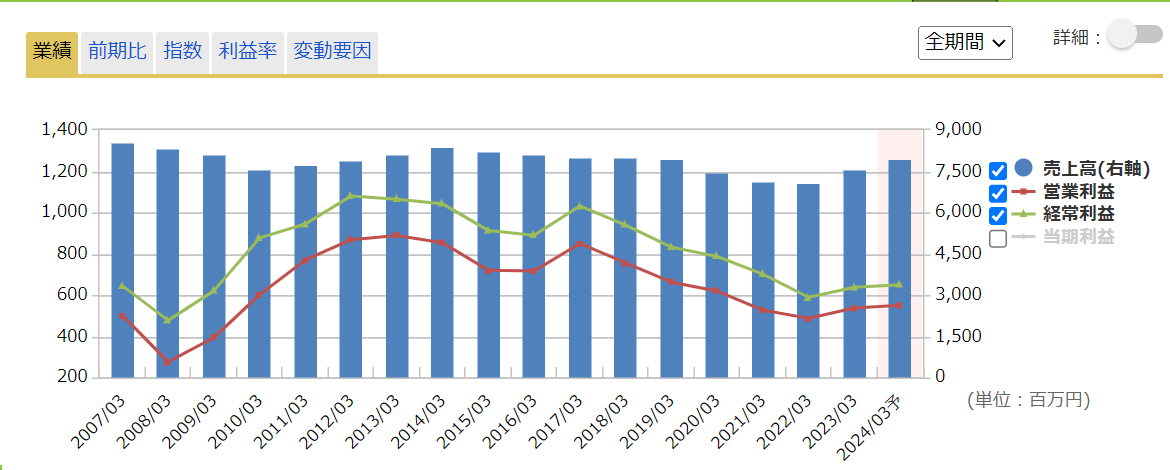

イサム塗料の業績についてですが、2024年3月期の会社予想では経常利益が前期比1.9%の微増が見込まれています。

以下の図は直近16年間の業績推移ですが、売上はおおむね横ばい、経常利益は減少傾向にあります。

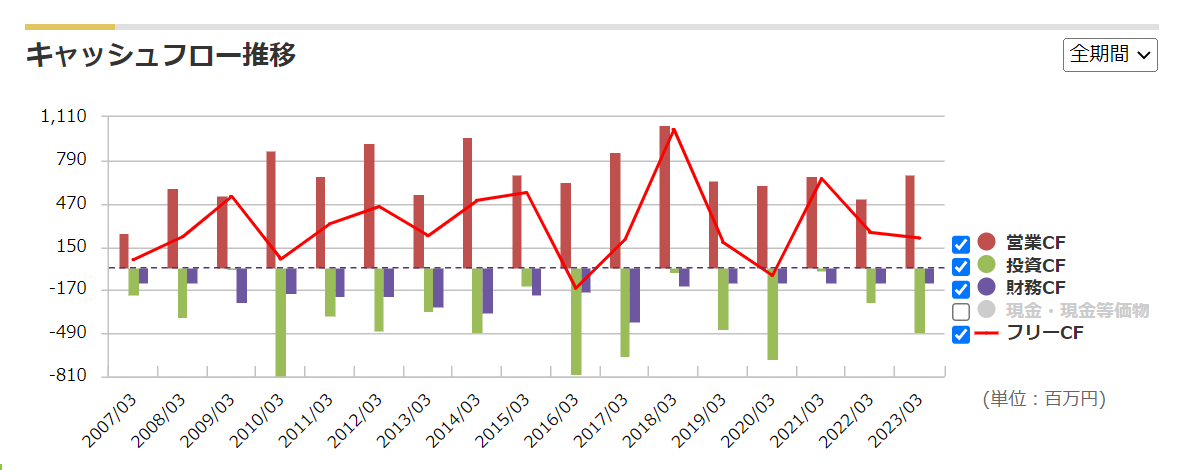

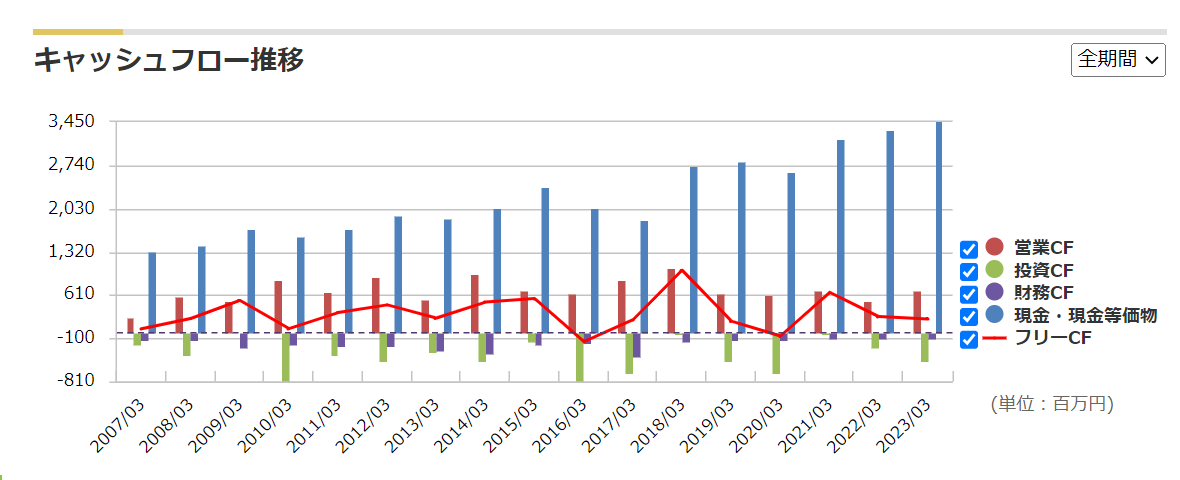

続いてキャッシュフローについてですが、こちらは営業CFはおおむね横ばい、フリーCFはマイナスの年もあるものの基本的にはプラスで推移しています。

保有資産について

そして一番大切な資産状況についてです。PBRに着目して投資しているので、業績よりも保有資産の方がおのずと重要になってきます。

イサム塗料は超財務優良銘柄です。自己資本比率は81.2%、有利子負債はゼロと極めて健全な財務状況です(2023年3月末時点)。

また多額の投資有価証券を保有しており、2023年3月末時点でおよそ53億円となっています。

賃貸不動産も保有しており、こちらは2022年3月末時点で20億円ほどとなり、投資有価証券と合わせて約73億円と時価総額を超える規模になっているのです。

これだけを見たらシケモク銘柄としてはかなりのお宝銘柄のように思います。ただお宝と思われる銘柄が低PBRのまま放置されているのは一体なぜなのでしょうか?

その理由の1つとして、業績が冴えないことが挙げられます。業績の項目で確認した通り、売上は横ばい、経常利益は減少傾向にあることを考えると業績の成長の観点からは魅力は薄い銘柄だと思います。

ただ短期的には直近の資源価格の上昇を価格改定によって製品価格に転嫁しており、ひとまずここから大きく業績が悪化する可能性は低いと思います(この点イサム塗料のビジネスはB to Bがメインなので価格転嫁しやすかったのかなと思います)。

2つ目の理由としては、現金同等物を滞留させておくことへの経営陣の鈍感さです。

上述の通りイサム塗料は無借金経営なのですが、株主還元への意識が希薄なこともありこの15年間現金・現金同等物が詰みあがっています。

これだけ現金等が詰みあがっていくなら配当や自社株買いで株主に還元するのが通常ではありますが、イサム塗料はここ10年間は記念配当を出した2017年以外は横ばいです。

経常利益が減少傾向にある中で増配したくないという気持ちもわかりますが、10年前よりも利益額が下がっていく中でも配当性向は20%台前半と低い水準にあるわけですから、現金等をため込んでおくぐらいなら配当で株主に還元していくべきです。

また将来の減配が嫌で配当での株主還元に抵抗があるなら、自社株買いで報いても良いところでですが自社株買いについてもイサム塗料は行っていません。

現金同等物が詰みあがっているのに株主還元や投資にも回さずに余裕資金を滞留させたままにする、これもイサム塗料が割安なままで放置されている原因になっているのではないかなと思います。

問題無き割安株は無い

先ほども話した通り、これだけの財務優良銘柄が低PBR銘柄の状況にあるという事はこの銘柄に何らかの問題があるからこそ割安に放置されているのです。

業績も順調に成長して財務も健全で株主還元に積極的な企業が割安に放置されるなんてことは通常はあり得ません。なんらかの問題があるからこそ割安な状態に陥るのです。

しかし私としては、成長が見込まれる銘柄の成長期待が剝がれて株価が大幅下落みたいな目にはあいたくありません。リターンが控え目でもいいから損失の金額と可能性を抑えたいのです。

ですからある程度割り切って下値不安の少ない低PBR銘柄に絞って投資するスタイルをとっていきたいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村