入金力(笑)が少ないからこそ我々は株式投資に頼る必要がある

お疲れ様です、ローンウルフです。

ブログやツイッター等で、投資で資産を大きく増やすためには「入金力」を高める必要があるという意見をよく見かけます。

入金力とは本業や副業による収入を指しており、それらの収入を高めて投資に回す金額を増やさなければ資産を大きく増やすことが出来ない、という考えからそうした主張をしているようです。

しかし私としては、そもそも入金力と呼ばれるような本業や副業の収入が少ないからこそ我々は株式投資に頼る必要があると考えています。

そもそも投資に何十万円も回せる世帯なら株式投資に頼らなくても貯蓄で老後資金が賄える

少し頭を働かせてもらえればわかると思いますが、そもそも投資に毎月何十万円も回せるような世帯であれば、株式投資に資金を回さなくても毎月の余裕資金を貯蓄に回すだけで老後資金は賄えると思います。

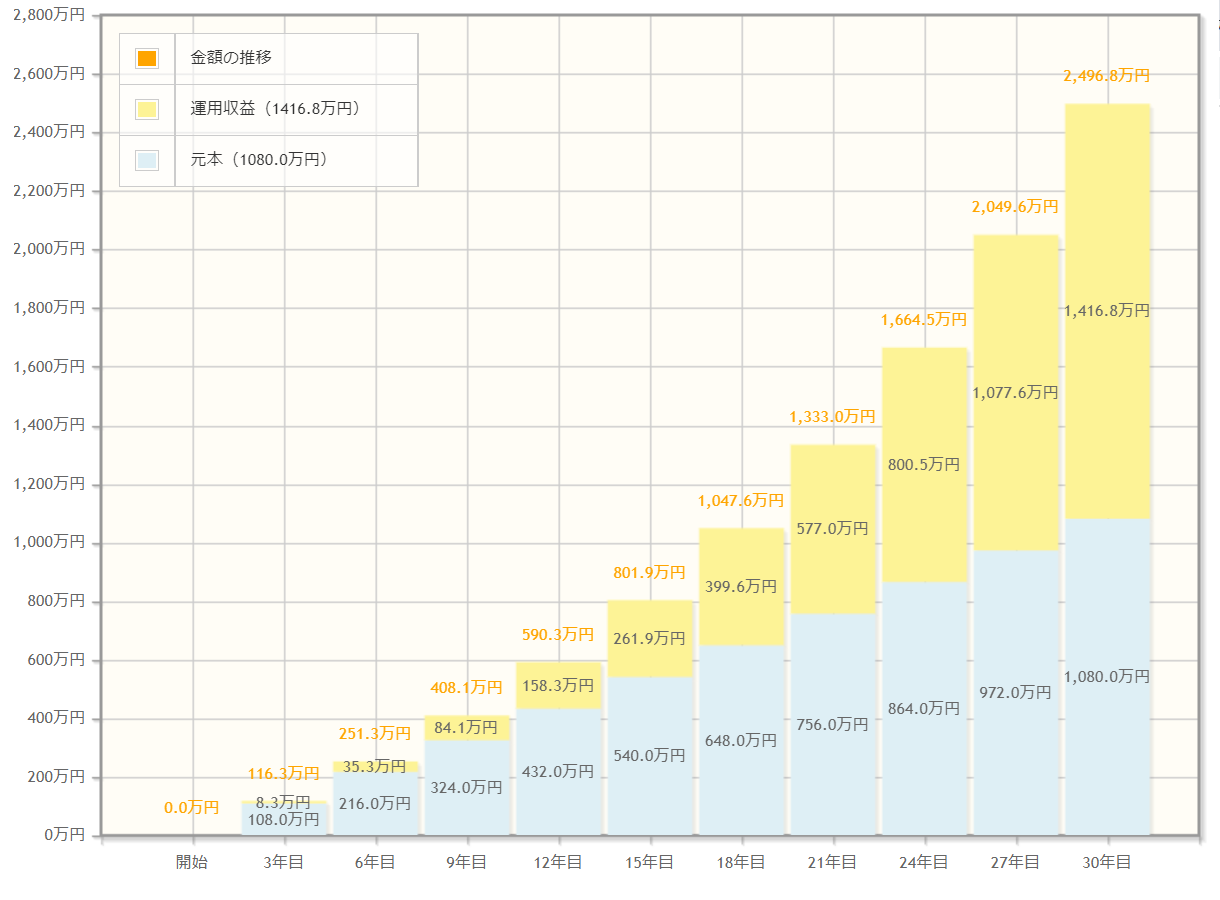

しかし毎月3万円しか老後の生活のために貯蓄できないような世帯はどうでしょうか?年間に換算して36万円の貯蓄を30年間しても1080万円にしかならないわけですから(利息は考慮せず)、少なくとも2000万円は必要と言われている老後資金には届きません。

しかしその毎月3万円の金額を株式投資に回し、30年間利率5%(7%だと強気かなと思ったので5%で計算)で運用した場合にはおよそ2500万円となり、入金力が少ない世帯でも2000万円を超える金額を準備することが出来るのです。

金融庁の資産運用シミュレーションを用いて計算

「投資で資産を大きく増やすためには元手が多く必要」という話は当たり前すぎる話

そもそも「投資で大きく資産を増やすためには投資の元手がたくさん必要だ!」なんていう話は当たり前すぎて中学生でもわかるような話であり、ドヤ顔で語るような内容の話ではありません。簡単にポンポン収入を増やせるなら苦労はしません。

これは本来どの投資法を採用しても言える話のはずなんですが、なぜか高配当株投資で成功したいなら入金力が必要であるという話を度々見かけます。

けれどもそれはハイリスクな投資先でも同じことです。そうしたハイリスクな投資は2倍3倍と大きく資産を増やすチャンスがある一方で、反対に2分の1、3分の1と資産を大きく減らしてしまう可能性も高くなります。

しかし入金力とやらが高ければ大きく元本を棄損しても、それを本業の収入で補填すれば再度ハイリスクな投資に挑戦できるのです。

なので特定の投資法を採用する場合に入金力が必要だという話は基本的に無く、どの投資手法においても言える話だと思います。

ですから保守的な投資先に投資をしている人でも、入金力が少ないからといって嘆く必要はありません。

むしろそうした世帯こそ積極的に株式投資を活用していって、老後に備えた資産形成を行って将来お金に困らないような生活を送ってほしいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村