人気ブロガー柴犬さんの記事を読んで加藤産業の株を購入。いざ爆益の彼方へ!

お疲れ様です、ローンウルフです。

私は自分が登録している米国株村ランキングに登録されているブログのいくつかを定期的に見ています。その中の1つに、ツイッターでも交流のある柴犬さんのブログ「柴犬の米国株」があります。

柴犬さんは普段は物流業のお仕事をされているとのことで、ここ最近は特にコロナウィルスに端を発した緊急事態宣言の影響で、とても仕事が忙しい様子でした。

柴犬さんが勤めている会社はコロナショックの影響で逆にかなり利益を得ているようで、その話を聞いて今のような特殊な時期にこうした物流の会社の株へ投資すれば利益を得られるのではないかとぼんやりと考えていましたが、これまでは深く掘り下げることもせずに実際に行動には移していませんでした。

具体的な投資先を決めるきっかけとなったある記事

そんな中で、ある日のブログ記事が私の目に止まりました。

この記事を読む限り、やはり食品の物流業はかなり儲かっているということを感じることが出来ました。そしてこの記事の中では具体的な銘柄名が挙げられていました。

興味のあった私は1つ1つ会社を簡単に調べてみました。そしてこの中のうちの1つが、とても素晴らしい会社であると思い、私は実際に投資をしてみようと決めました。

その会社が加藤産業です。

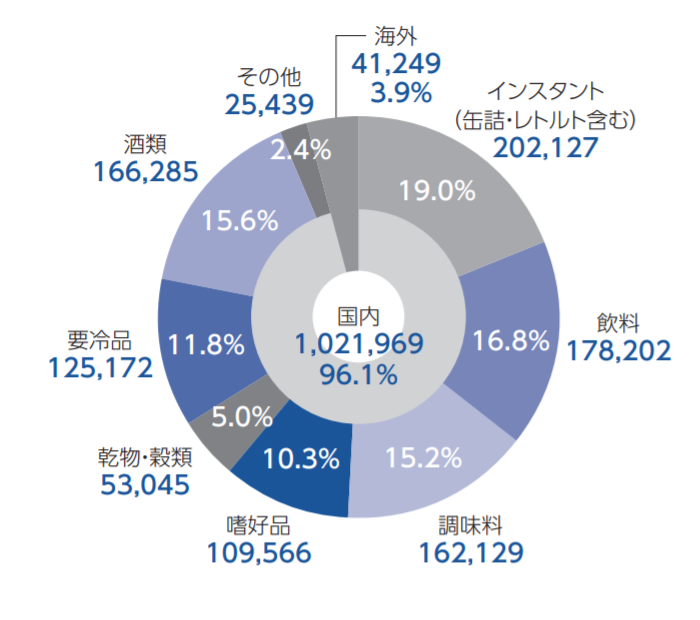

加藤産業は関西を地盤とした酒類や食品の卸売が主要事業の会社で、東証一部に上場しています。売上高は2019年度においては1兆円を超えています。商品別の売上高は以下の通りとなっています。

自粛期間が始まってからよく売れている、生活必需品と言える商品がバランスよく取り扱われていることがわかります。続いて業態別の売上高です。

売り上げの大部分を小売業相手に上げており、この経済活動自粛の中でもしっかりと販売先を確保できていることがうかがえます。続いて地域別の売上高です。

関西を地盤としているものの、全国幅広い地域に業務を展開していることが見て取れます。

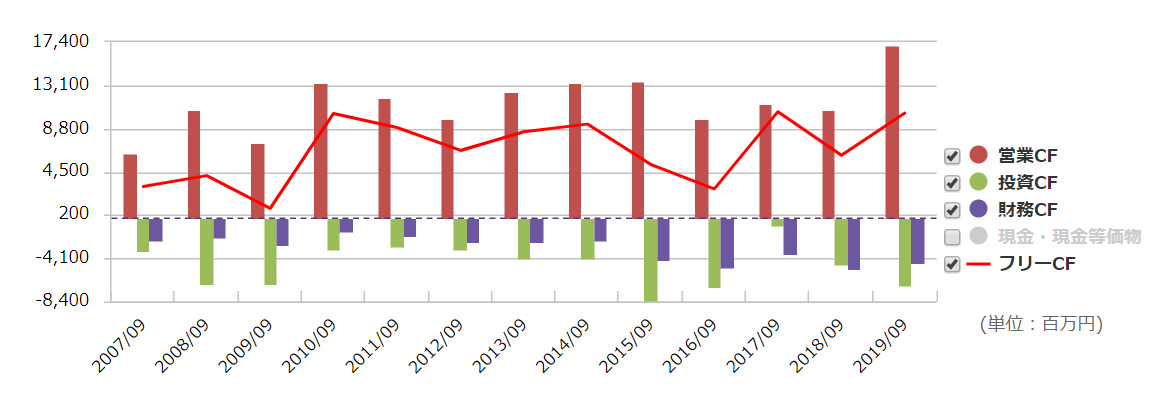

続いてキャッシュフローの推移です。以下はマネックス証券の銘柄スカウターを参照しています。

見てわかる通り、安定した営業キャッシュフロー、フリーキャッシュフローをあげており、リーマンショック時ですらフリーキャッシュフローはプラスになっています。他の卸売業はこう上手くはいっていません。

また有利子負債は約20億円ほどと2019年度の純利益71億円の3分の1以下であり、非常に堅実な財務状況にあることがわかります。信用不安が起きても影響は少なそうです。

ただし営業利益率は1%前後と、卸売という業務の性質上非常に低い数値となっています。それでも株価は10年で2.5倍近くと、なかなかのリターンを上げています(配当金は考慮せず)。

私が加藤産業への投資を決めた理由

こうした好条件がそろう中で私が加藤産業への投資を決めた主な理由としては、今のコロナウィルスによる自粛期間においても加藤産業は変わらずに利益を上げることが出来るどころか、むしろそれをプラスに持ち込むことが出来るのではと考えたからです。

自粛期間は伸びてしまいましたが、万が一再度その期間が延びたとしても加藤産業の業績にはマイナスの影響を与えないでしょうし、おそらく自粛が解除されるときも段階的であると思うのでしばらくは加藤産業の業績にプラスの面が働く状況が続きそうです。それでいて長期保有にも適している銘柄なので、今の時期でも安心して保有することができます。

なお同業の伊藤忠食品が4月30日に2020年3月期の業績を発表しましたが、売り上げこそわずかに落ちたものの営業利益と純利益は前年度比でプラスを確保、2021年3月期の業績予想は前年度比でプラスと、この経済的混乱の中でも堅調な業績を上げることが予想されています。

ほかの会社の業績発表とその後の株価推移を見る限り、今の相場では好業績の会社が素直に買われているようです。

指標面でもPBRは1.12倍、PERは過去平均(2007~2019年)のPER15.38倍に対し、2020年5月1日現在の予想PERは16.18倍と割高感はあまりなく、また第1四半期の純利益の進捗率が34.6%と好調な業績であるため、実際はもう少し割安な水準にあると思います。

配当性向は20%台と低い水準ですが、増配をきっかけとした株価高騰という可能性もあるかもしれません。

柴犬銘柄で爆益の彼方へ

以上の考え方の下に、2020年5月7日に実際に加藤産業の株式を購入しました。200株購入し、金額は約73万円ほどになります。

私はこういうマイナーでもキラリと光る銘柄が好きなので、思わぬ形でいい銘柄を発掘できたかなと思っています。

一部のマニアで話題になっているピンなんとかではなく、柴犬銘柄で一足先に爆益の彼方へ到達しようと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村