暴落に強い銘柄でポートフォリオを組むことの意義

お疲れ様です、ローンウルフです。

先日ツイッターで私がフォローをしている方のツイートで、相場の下落に相対的に強いポートフォリオを組んでも下落時に株式を売却しないのであればそのようなポートフォリオは不要である、リスクヘッジを行うなら保有している現金の比率を年齢を加味した上で調整してリスク耐性を強くした方が良いとのツイートを見かけました。

確かに株価の下落リスクへの対策として現金を一定割合保有するのは理にかなっていると思いますし、下落対策としては現金の比率で調整する方が一般的ではあると思います。

しかし私は前者と後者の差は、あくまでリスク選好度の違いでしかないと考えています。

相場の下落を気にしつつも期待リターンを重視するなら現金よりも暴落に強い銘柄

確かに株価暴落による損失の回避という意味では現金の方が優れているのかもしれません。しかし期待リターンのことを考えると、上昇相場時に景気敏感株と比べてリターンが劣りやすいとはいえ、現金よりも下落に強い銘柄群のほうがリターンは優れています。

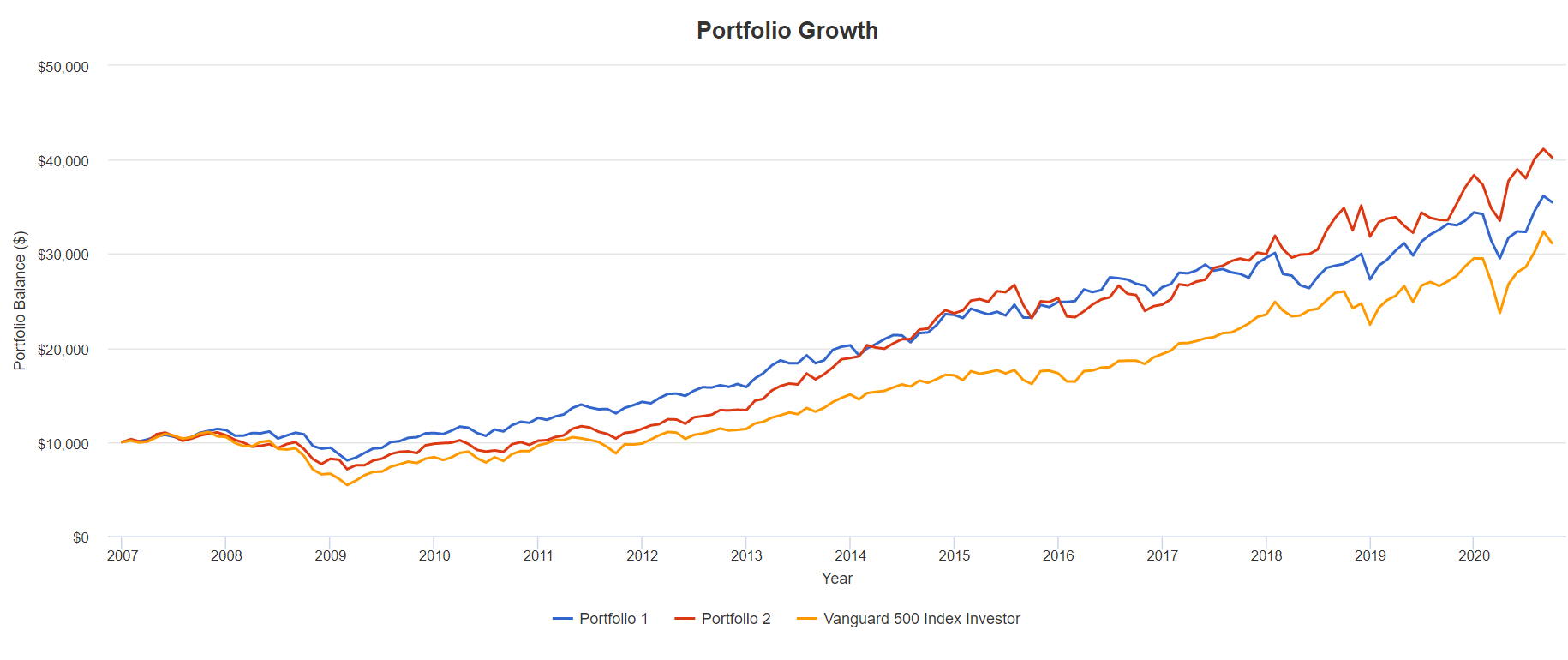

それどころか私が保有しているVDC(生活必需品に特化したETF)やXLV(ヘルスケアに特化したETF)は、リーマンショックが起こる前年の2007年から現在(2020年9月末)までのS&P500との運用成績は、市場平均を上回ってすらいるのです。

下のチャートをご覧ください。

このチャートはリーマンショックが起こる前年の2007年1月から2020年9月までの期間の、VDCとXLVとVOO(S&P500の値動きに連動したETF)の価格比較チャートです。

青色がVDC、赤色がXLV、黄色がVOOです。VDCとXLVの成績が市場平均であるVOOの成績を上回っていること、またリーマンショック時はVOOと比べ、VDCとXLVの下落率が低いことが見てとれます。

これを見る限り、期待リターンのことを考えれば下落対策として現金を一定割合保有するのではなく、相場の下落に強い銘柄を保有するほうが理にかなっていると言えるのではないでしょうか?それに株価の下落が具体的にいつ起こるかも事前にはわかりませんしね。

だからといって私は、現金の保有ではなく相場の下落に強い銘柄を保有することのほうが絶対に正しいとまでは断言できません。なぜなら最初のほうで述べた通り、あくまで個々人のリスク選好度の違いだと思っているからです。

下落対策をしつつ、よりリスクを取りたいのなら相場の下落に強い銘柄を多く保有するポートフォリオを組めばいいですし、下落リスクをより重視したいのであれば現金の保有比率の調整による対応をすればいいのかなと思っています。

タイミングよく下落相場時に株式を売却するのはほぼ不可能

また下落相場時に下落に相対的に強い銘柄を売却するという話ですが、タイミングよく株式を売却できるのであれば確かに下落相場時に売却してもいいのかもしれません。

しかし株式相場の下落がいつまで続くのか、またどれぐらいまで下がるのかを予測することはほぼ不可能です。ですから下落相場の途中で下落に強い株式を売却してしまうことはあまり現実的ではありません。

最悪の場合、底値で売った後すぐに株価が急騰してしまい、あとでやむなく高値で買い戻すなんていうことになりかねません。また税金や手数料のことも考えれば、下落相場の途中で売却することは望ましいとは言えないでしょう。

どちらの手段を適切と思うかはあなた次第

以上、市場平均以上に下げない銘柄群でポートフォリオを組む意義と、下落相場時の途中で下落相場に強い銘柄を売却することは不適当ではないかということについてお話させていただきました。

こうした守りに重きを置きつつリターンを高めようという戦略は、長期的に相場が低迷しないとその具体的な効果が目に見えないため、なかなか理解を得るということは難しいと思います。

ですが私の今回の記事の内容を見て、その意義について少しでも理解が進んだのであれば幸いであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村