高齢者の医療負担の制度について調べてみた

お疲れ様です、ローンウルフです。

最近ニュースやSNSで見かける機会が多くなったのが、高齢者の医療負担の話です。

日本の高齢者(65歳以上)の割合は2022年時点で29.1%、75歳以上の後期高齢者の割合は15.5%と、その割合は年々高まり続けています。その影響により国の社会保障費も増え続け、国の財政を圧迫する主な要因となっています。

こうしたことから、高齢者の医療費について自己負担割合を増やすべきだ、あるいは自己負担限度額を上げるべきではないかといった議論が起きているのです。

こうした議論の前提として、そもそも現在高齢者の医療負担がどのようになっているかを今回の記事で確認していきたいと思います。

高齢者の医療負担

一言に高齢者といっても、保険上の自己負担割合は年齢によって以下の通りに分かれています。

・65~69歳 3割負担

・70~74歳 2割負担(現役並み所得者は3割負担)

・75歳以上 1割負担(所得金額によって2割・3割負担に分かれる)

65~69歳についてはわかりやすく現役世代と同じ3割負担です。

70~74歳は原則2割負担ですが、現役並み所得者は3割負担となっています。この現役並み所得について、健康保険組合に加入している人は標準報酬月額が26万円超、国民健康保険に加入している人は課税所得145万円以上となっています(住民税課税有が前提)。

複雑なのは75歳以上で、こちらは原則1割負担、一定の所得がある人は2割負担、現役並み所得がある人は3割負担となっています。

現役並み所得は先ほど挙げた内容と同じですが、一定の所得とは「課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合合計320万円以上」となっています。詳しくは厚生労働省のHPをご覧ください。

医療費の支払いには限度額がある

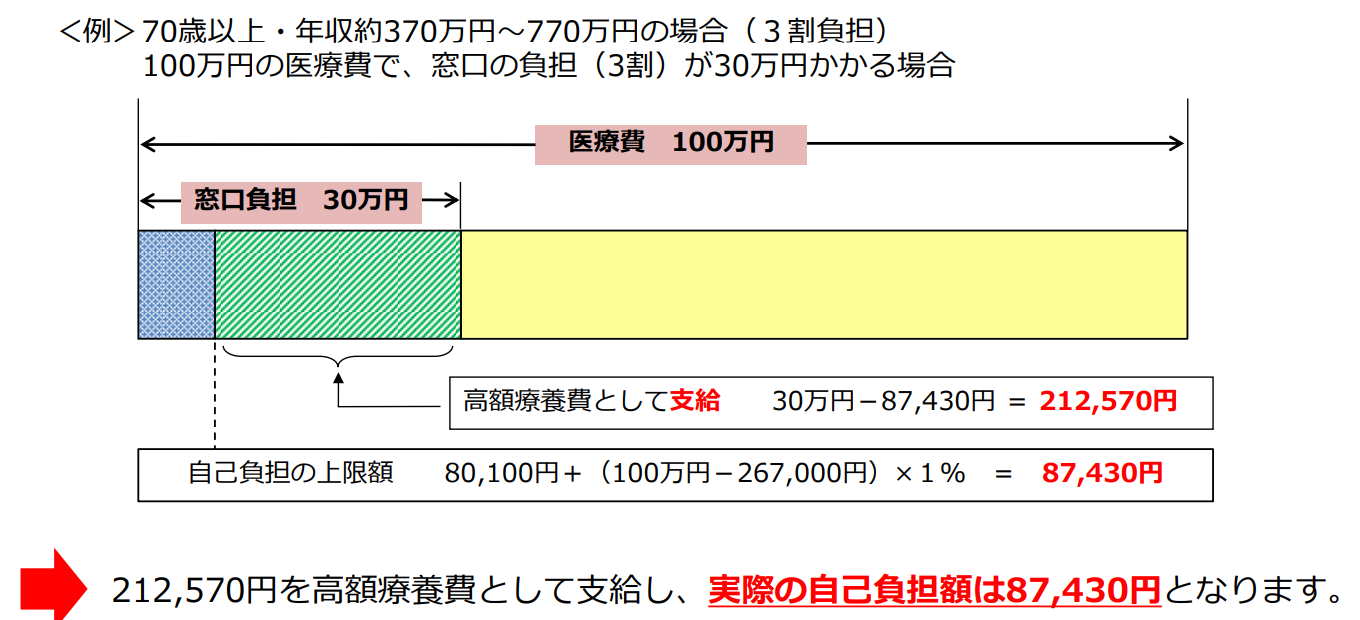

続いて高額療養費制度についてお話していきたいと思います。保険が適用される医療費については、1か月あたりの自己負担の限度額が決められています。

もし1か月あたりの医療費支払額が100万円かかったとしても、実際に負担する金額は負担割合に基づいて計算した金額ではなく、自己負担限度額までしか支払わなくて済むのです。

厚生労働省のHPより

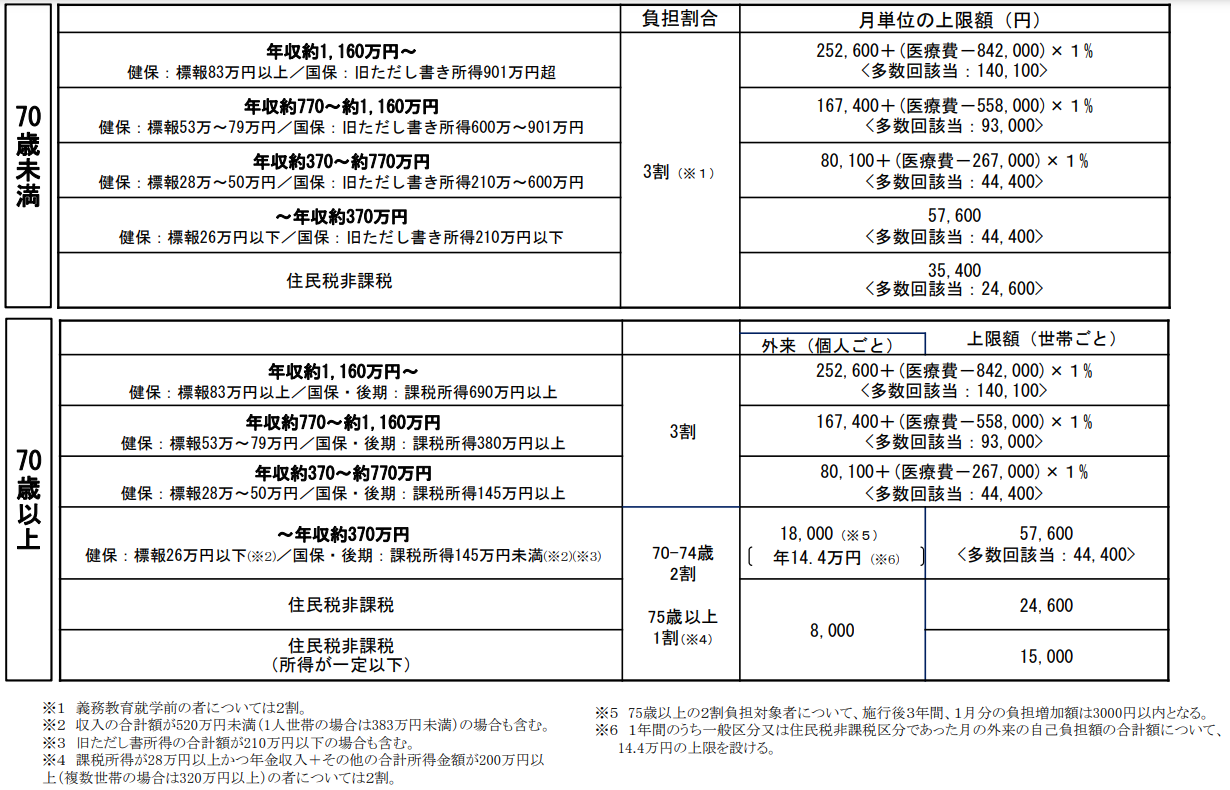

そしてその自己負担限度額については、年齢と所得によって細かく分かれています。以下がその一覧です。

厚生労働省のHPより

なおこの自己負担限度額については特例がいくつもあり、制度はとても複雑です。

まず同じ世帯内にいる複数の人の自己負担額は世帯内で合算することが出来ます(世帯合算)。

また過去12か月以内に3回以上上限額に達した場合は、4回目から「多数回」該当とな

り自己負担の上限額が下がります(多数回該当)。

さらに医療保険と介護保険における1年間(8月1日~7月31日)の自己負担の合算額が高額な場合に、自己負担を軽減する制度もあります(高額医療・高額介護合算療養費制度)。

具体的な金額や制度の詳しい話について知りたい方は、厚生労働省のホームページをご覧になってください(資料ページ)。

高齢者の医療負担は上げざるを得なくなるかもしれないが

以上簡単ではありますが高齢者の医療負担について取り上げていきました。

20世紀の頃と比べて全人口に占める高齢者の割合も増え、今後さらに増えることが見込まれていることを考えれば、確かに高齢者の医療費の負担も上げざるを得ないかもしれません。

ただ負担額を上げすぎて医療費の負担が重荷になり、高齢者の生活保護受給が増えてかえって公的負担が増えてしまったら本末転倒です。上げるにしても慎重にするべきでしょう。

先日湿布薬の処方数が過大になっているのではということが話題となっていました。病院で処方される湿布薬と市販の湿布薬では大差はないということなので、処方される枚数やそもそも湿布薬を処方の対象とすること自体が適当なのかといった点を見直してみてもいいでしょう。

医療費の負担を上げる前に、まずはこうした個別の事項についての見直しから始めてみてもよいのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村