私の投資目的と投資手法について

お疲れ様です、ローンウルフです。

先日ツイッターで、このようなツイートを見かけました。私がフォローしているねこまにあさんのツイートです。

たとえば私なら…

投資目的:老後資金&教育資金形成

インデックス 8:ETF 1:個別 1くらいの割合で完全にインデックス積立メイン。

基本はつみたてNISA満額とキンカブで個別株積立、

なんとなくここ、というタイミングでETF、個別株をちょっと買ってます!みたいな感じですかね🤔

まとめるのムズい😇— ねこまにあ🐱🌕 (@necomania7) April 17, 2020

私もこの投資目的と手法についてのツイートに対して書き込みをしようと思ったのですが、すでに大量のリプライが来ており、また140文字だと伝えたい情報量としては少ないと思い、記事にして書き起こしてみようと思って今日のこの記事を投稿することとしました。

私の投資目的

私が投資をしている目的は2つあります。1つ目は老後資金の確保です。

私が投資を始める前の2000年代前半当時、年金問題がテレビ等で非常に大きく取り上げられていました。

その後出来上がったのが「100年安心」とうたわれた年金制度の改革案だったわけですが、出生率や物価上昇率、GDP成長率が全て上手く順調に行くことが前提とされており、とてもじゃないけど100年安心と言える代物ではなかったのです(具体的な数値までは忘れましたが)。

そのため自分でも老後資金を確保しなければという思いが沸き、それが投資を始めようと思った1つのきっかけとなり、それが今でも主要な投資目的の1つとなっています。

2つ目の理由はセミリタイア資金の確保です。

この理由については投資を始めたころから考えていたわけではないんですが、5、6年ほど前から仕事に対して肉体的、精神的な負担を強く感じるようになり、定年を待たずに退職したいと考えるようになり、老後資金の確保に加えて投資をするための主な理由の1つとなっていきました。

そして今それを実行するかどうか、その瀬戸際に立たされています。

私の投資手法

続いて私の投資手法についてですが、これまで何度か話題には出していますがここで改めてまとめておきたいと思います。

まず総資産における現金とリスク資産の比率ですが、現在は現金とリスク資産の割合は4:6となっています。

効率性の観点から見たら現金比率が高すぎるのではと思われる方がいると思いますが、前述したように私はセミリタイア願望があり、いざその日が来た時に資金不足に陥らないようにするため、また相場の上下に惑わされずに精神的な安定を得たいとの理由から現金比率を高めにしています。

ただもう少し総資産の金額が大きくなったら現金とリスク資産の割合を3:7にしようと思っています。

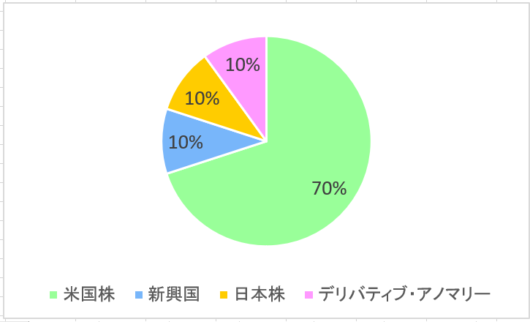

そしてそのうちのリスク資産の比率ですが、以下の比率を目標としています。

順に説明していくと、まずリスク資産の主力として7割をアメリカ株に投資します。また新興国株について、1割を目標に今年の3月から新興国株のETFを買い始めました。日本株については小型株、優待銘柄を保有していきます。なおこれらの保有については現物での保有となります。

残りのデリバティブ・アノマリーについて、デリバティブはリスクヘッジのためのプットオプション購入資金にします。

アノマリーとは株価の季節性に着目した取引のことを指し、そのうち私は年末年始にかけて小型株の株価が上がりやすいという1月効果、9月に株価が下がりやすいという9月効果(ただし日本においては8月の方が株価が下がっている)、夏場に上昇しやすい銘柄をあらかじめ仕込んでおく夏季時上昇銘柄狙いを行っています。

アノマリー取引をするにおいても1月効果と9月効果は先物取引を利用しているので、そういう意味ではこれらもデリバティブ取引の範疇には入るんですけどね。

それ以外にもiDeCoで先進国不動産の投資信託を積み立てているんですが、今回の比率からは除外しています。

数年かけて目標の比率に近づけます

このリスク資産の比率についてはあくまで現時点での目標であり、今はこの比率にはなっていません。今後数年かけて上記比率に近づけていく予定です。

本来の目的を見失わないためにも、こうして時折投資の目標や各資産の比率や手法についてまとめるのはいいことだなと感じました。

皆さんも一度投資目的と投資手法について、整理してみて書き出してみてはどうかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村