子供の大学の学費・老後資金の確保にオススメ!つみたてNISA

過去の記事で長期的に資産を形成する手段の一つとして、iDeCo(イデコ)についてご紹介させていただきました。実はもう一つ、資産形成の手段として2018年からできる制度があります。それはつみたてNISAです。

つみたてNISAとは?

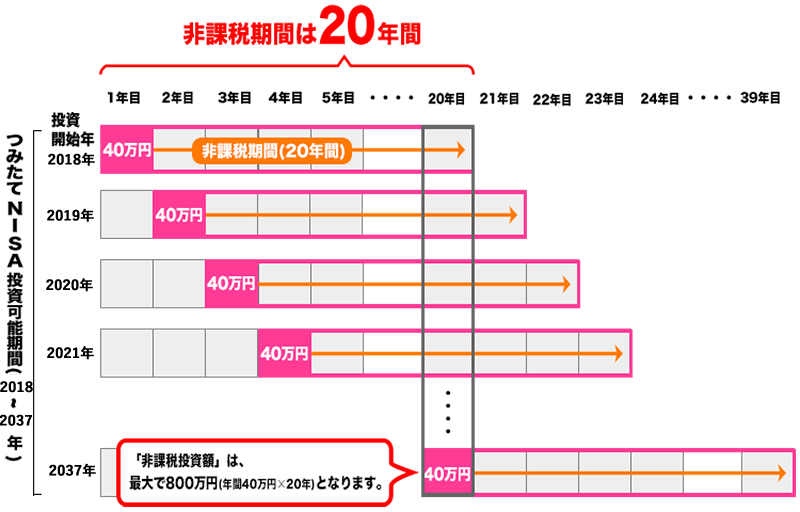

つみたてNISAとは、積み立て用に新たに整備された少額投資非課税制度のことです。もともと既存の少額投資非課税制度としてNISAがありましたが、最長5年間までであり(ロールオーバーを利用すれば10年間)、長期投資の観点からは使いづらい制度でした。しかし2018年から新たにできる積み立てNISAは2018年から2037年までの20年間にわたって積み立て投資を行うことができるため、長期的に資産を形成する手段として有力なツールの1つとなりました。

期間は20年と少し中途半端ではありますが、2018年現在で40代であれば老後資金に、小学校入学前のお子さんがいる20代・30代の子育て世代であればお子さんの大学の学費用に利用するのが適しているのではないでしょうか。

つみたてNISAで得た売却益や配当・分配金には税金がかかりません。投資対象は基本的に投資信託となりますが、金融庁が一定の条件のもとに選定した販売手数料無料、信託報酬(年間の維持費)がインデックスを対象とした商品であれば国内資産を対象とした投資信託は0.5%以下、海外資産を対象とした投資信託は0.75%以下と低コストの優良な投資信託から選ぶことになります。

つみたてNISAの年間の投資枠は40万円、20年間で最大800万円になります。月額換算にすると約3万3千円を積み立てることが出来ます。なお既存のNISAは1年間120万円、5年間の総計600万円が非課税枠となります。

非課税の投資枠について具体的に説明すると、2018年に購入した投資信託は2037年までに売却すれば売却の際の利益は非課税ですが、2037年までに売却しない場合には2037年末の価格を取得価格として翌年課税口座に移されることになります。同じように2019年に購入した投資信託は2038年までに売却すれば非課税、2020年に購入した投資信託は2039年までに売却すれば非課税となります(下記の図を参照)。

15年積み立てたらいくら貯められる?

とここでiDeCoの時と同じように、この制度を利用した際にどれだけのお金が貯められるのか、利益がでるのかシミュレーションしてみましょう。シミュレーションの条件は以下の通りです。また例によって年率は米国株の過去のパフォーマンスより若干低い6%を設定します。

年率・・・6%

積立期間・・・15年

毎月の積立額・・・3万3千円

以上の条件で積み立てした結果はというと…

15年間の積立額・・・5,940,000円

利益額・・・・・・・・3,576,726円

総額・・・・・・・・・9,516,726円

どうでしょう、これをお子様の大学の学費のためのお金として見た場合、十分な金額になるのではないでしょうか?1人分はもとより2人分の学費としても結構な金額を賄えると思います。老後資金として考えた場合にも、前回のiDeCoでの積立額11,693,683円と合わせれば21,210,409円にもなります。退職金が1千万円以上出る方の場合、運用しながら取り崩していけばこれで老後資金のかなりの部分を補えるのではないでしょうか?

ではつみたてNISAで積み立てる具体的な投資信託ですが、私なりにオススメな商品をご紹介しようと思いますが、これはまた次回の記事でご紹介いたします。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村