コロナショック時に37倍のリターンを稼いだ人物が採用している投資戦略とは?

お疲れ様です、ローンウルフです。

以前ニコラス・タレブがアドバイザーとしてかかわっているファンドが、2020年3月の株価暴落局面でおよそ37倍もの驚異的なリターンを叩きだしたことについて、記事にしました。

実はこのファンドの運営自体は別の人物が行っています。その者の名前はマーク・スピッツナーゲル。ユニバーサ・インベストメンツ社の社長兼最高投資責任者です。

彼はタレブと同じくブラックスワン、つまり起こる可能性は非常に低いものの、それが起きた時に市場に甚大な影響を与える出来事に着目した投資手法を確立した投資家です。

アメリカ株投資家の中では知名度が低くその投資手法も知られていないスピッツナーゲルですが、彼は1冊の著書を書いています。それが「ブラックスワン回避法」です。

この著書は彼の投資手法と投資思想について書かれた1冊です。今回の記事では、その投資手法を簡単ではありますが紹介したいと思います。

スピッツナーゲルが採用した2つの投資手法

スピッツナーゲルは2つの投資手法を駆使しているとし、それを以下の2つに分けました。

・オーストリア流投資法Ⅰ

・オーストリア流投資法Ⅱ(ジークフリート戦略)

まずはこのうちのオーストリア流投資法Ⅰについて解説いたします。スピッツナーゲルはこのオーストリア流投資法Ⅰを実行する際の投資判断の基準として、MS指数というものを採用しました。

MS指数とはアメリカ企業の株式時価総額を純資産で割ったものです。MS指数という言葉自体はスピッツナーゲルの造語で、内容的にはトービンのQと似ていると著書内で触れられていますが、トービンのQは株式時価総額に負債の総額を足したものを純資産で割っているので、そこが内容的には異なっています。

スピッツナーゲルはこのMS指数が高ければ高いほど純資産に対する株式の評価額が高いとされ、それがあまりに高くなるとバブル投資の状態になるとしました。

そしてこのMS指数が高い時に、投資資金のうちのわずかな金額を数か月先の大幅なアウト・オブ・マネー(原資産の価格から権利行使価格が大幅に離れたオプション、いわゆるファープットに近い)のプットオプションを購入することによって、テールリスクに対するヘッジを行うという戦略を示しました。

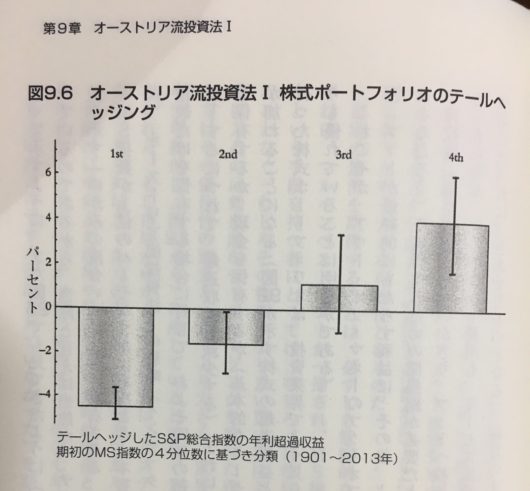

このオーストリア流投資法Ⅰについてスピッツナーゲルは、著書の中で以下のような具体例を示しました。

まず投資資金のうち、毎月0.5%をプットオプション購入に費やし、残りの99.5%をS&P総合指数の購入に振り向けます。

そしてその0.5%の資金で、原資産価格から30%離れた満期まで2か月のS&P総合指数のプットオプションを購入し(例えばS&P500が3000とした場合、権利行使価格2100のプットオプションを購入)、毎月末にそのオプションをロールオーバー(※)することとしました。

※ 銘柄の乗り換えにより、建玉(ポジション)を満期日以降も継続して持ち続けること

この取引を1901年から2013年の間に行い、その結果をMS指数の4分位に基づいて分類した場合、上位25%の時期(この上位25%は毎年始めにその都度再計算される)の取引はS&P総合指数を買い持ちしただけの場合と比べ、年率でおよそ4%の超過収益を生み出しているとしました。

ただしこれはあくまでケーススタディであり、実際はもっと繊細なアプローチをとっているとのことです。ちなみにプットオプションについてよくわからないという方は、下記の記事で解説しているのでよければご覧ください。

続いてオーストリア流投資法Ⅱ(ジークフリート戦略)についてです。オーストリア流投資法Ⅱ(ジークフリート戦略)では、株式の購入においてはROICが高く、かつファウストマン比率が低い企業を買うべし、としています。

ROICとは投下資本利益率のことを指し、税引後営業利益を投下資本(有利子負債+株主資本)で割ることによって算出されます。

ファウストマン比率とは、本来森林の投資価値をはかる式ですが、スピッツナーゲルはこれを株式投資に応用しました。具体的な計算式は以下の通りです。

LEV(投資対象が生み出す将来の利益の割引現在価値) ÷ LRV(投資対象の現在の購入価格)

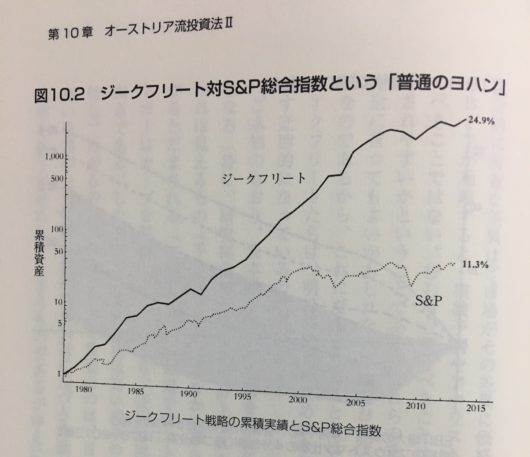

オーストリア流投資法Ⅰと同じく具体例を見ていきましょう。毎月直近のROICが100%を超える企業のうち、ファウストマン比率が最も低いものを購入し、要件を満たさなくなった銘柄を売却するという運用をしたとします。

この戦略を1978年から2013年の間に行った場合、S&P500は年平均11.3%のリターンであったのに対し、オーストリア流投資法Ⅱ(ジークフリート戦略)においては年平均にしてなんと24.9%ものリターンを叩きだしたのです。

この2つの投資法の根拠については非常に複雑で1つの記事には収まらないので、詳しく知りたい方は「ブラックスワン回避法」をご覧になってみてください。

相互に連関している2つの手法

なおこの2つの取引は独立したものではなく、相互に連関しあっています。つまり株価の暴落によって得られたプットオプションの利益を活用してオーストリア流投資法Ⅱ(ジークフリート戦略)を実践する、ということです。

具体的にはスピッツナーゲルはMS指数が高い時、つまり株式市場でつけられている値段が過大に評価されている時に、プットオプションを購入してじっと待ち、いざ株価が暴落してプットオプションから多額の利益が得られたら、オーストリア流投資法Ⅱ(ジークフリート戦略)に当てはまる銘柄群を購入していくという戦略を実践していると思われます。

これら著書で紹介されているモデルはあくまでモデルケースであり、スピッツナーゲルが実際に用いている取引をかなり簡略したものであるため、具体的な投資判断は複雑で実際の取引においてもかなり柔軟な対応をしていると思います。でなければ1か月で37倍というリターンはたたき出せません。

またリターンを出すため、それまでにプットオプションの購入に費やした費用がかなりの金額になることも忘れてはいけません(オプションの買いは時間が経てば経つほど価値が下がっていく)。

しかしこの将来の利益のために今現在得られるであろう利益を多少犠牲にして、将来の時点で有利に立つという戦略は取ろうと思ってもなかなか取れないものです。右肩上がりの相場では市場平均を下回る成績が約束されていますからね。

彼の投資手法を形成した投資哲学については非常に参考になるものなので(そもそも取引について解説したページは全体の2割程度に過ぎない)、折を見てこのブログでも紹介したいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村