簡単にインフレヘッジできるアメリカ、リスク資産に投資しないとヘッジできない日本

お疲れ様です、ローンウルフです。

この間の記事で私は、米国株を保有していると受け取れるドル建ての配当金について、今のアメリカの高金利を考えれば金利の付かない預り金という形でドルを保有するよりも、MMFにして今のアメリカの高金利を享受した方が良いと記事にしました。

アメリカではFRBによる再三の利上げで金利が大きく上昇しており、その影響でドル建てのMMFの金利はいずれも4%台後半にまで達しています。

アメリカにおいては一時期9%台まで消費者物価指数が上がったものの、現在ではかなり落ち着いてきており、7月の消費者物価指数は3.2%にまで低下しました。

MMFの金利は4%台後半なのに対し、消費者物価指数は3.2%しかないわけですから、アメリカにおいては預貯金と同等に扱われているMMFに預けているだけでインフレの影響を避けることが出来るのです。

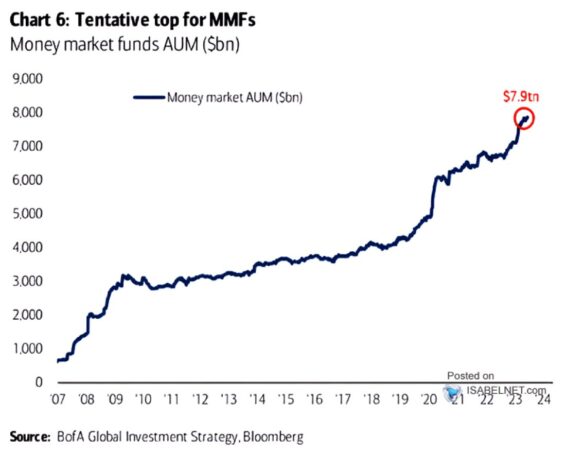

実際に今アメリカではMMFに資金が急速に流入しており、残高は過去最高額に達しています。

インフレヘッジのためにリスク資産に資金を投じなければいけない日本

翻って日本の状況について考えたいと思います。

日本の消費者物価指数は6月の時点で3.3%となっています。それに対しMMFと類似の金融商品であるMRFの利回りは0.1%にも満たない金利水準です(円建てのMMFは調べた限りそのほとんどが償還してしまったようです)。

MRFよりも金利の高い個人向け国債(変動金利・10年物)の利回りもわずか0.39%しかありません(2023年8月13日現在)。

従ってアメリカのように簡単にインフレヘッジをする手段がない状況にあるのが今の日本なのです。

そのため日本人がインフレヘッジをするためには、金や不動産といった実物資産、株式のようなリスクの高い資産に投資しなくてはなりません。

変動金利は金利が変動するから変動金利と呼ぶ

欧米ほど金利を上げろとまでは思いませんが、少なくともイールドカーブコントロールやマイナス金利といった本来非常時にだけ行うような政策について、いつまでも継続するべきではないと思っています(イールドカーブコントロールは事実上の撤廃のような状況ではありますが)。

こうした話に対し、よく「金利が上がると変動金利で組んでいる住宅ローンに悪影響を与える!」という意見を見かけます。

確かに変動金利で住宅ローンを組んでいる人にとっては金利負担が上がってしまいますが、反対に金利が極端に低いままという状況は人々から金利収入を奪っているということでもあるのは、今のアメリカの状況を見ればわかると思います。

そもそも変動金利は金利が変動するから変動金利なのであり、いつまでも金利が低いままと考えることがおかしなことではありますが。

これからはインフレヘッジをするのが必須な時代

今の日本のように延々と過剰な金融緩和を続けると円安が進行してしまい、その影響によってインフレもさらに進行してしまうことが想定されます。

ですがわれわれ日本人はアメリカのように簡単にインフレヘッジをする手段がないので、それなりにリスクを負ってリスク資産に投資をしないと、自らの資産が知らず知らずのうちに目減りしていく一方です。自らの資産を守るために投資はもはや必須の時代なのです。

お金に困らない生活を送るためには、これまで以上にインフレ対策を意識して実行していくべきなのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村