マクドナルドのインフレへの適応力がすごかった

お疲れ様です、ローンウルフです。

先日、テスラのモデルYが最大で3000ドル割引するとのニュースを見かけました。

思えばここ1、2年テスラ車は値下げのニュースばかり見かけます。それはEV市場は成長産業が故にライバルの参入が多く、必然的に厳しい価格競争にさらされてしまうという事を過去の記事で何度かお話してきました。

今のようなインフレ期に値下げを行うことは当然ながら業績にも響き、テスラは2023年1~9月期の時点で大幅な減益を強いられています。

上記の記事は2年半以上前に書いたものですが、当時私が考えていたことが実際に起きてしまっているのです。

インフレへの適応力が高いマクドナルド

対照的なのは私も株式を保有しているマクドナルドです。

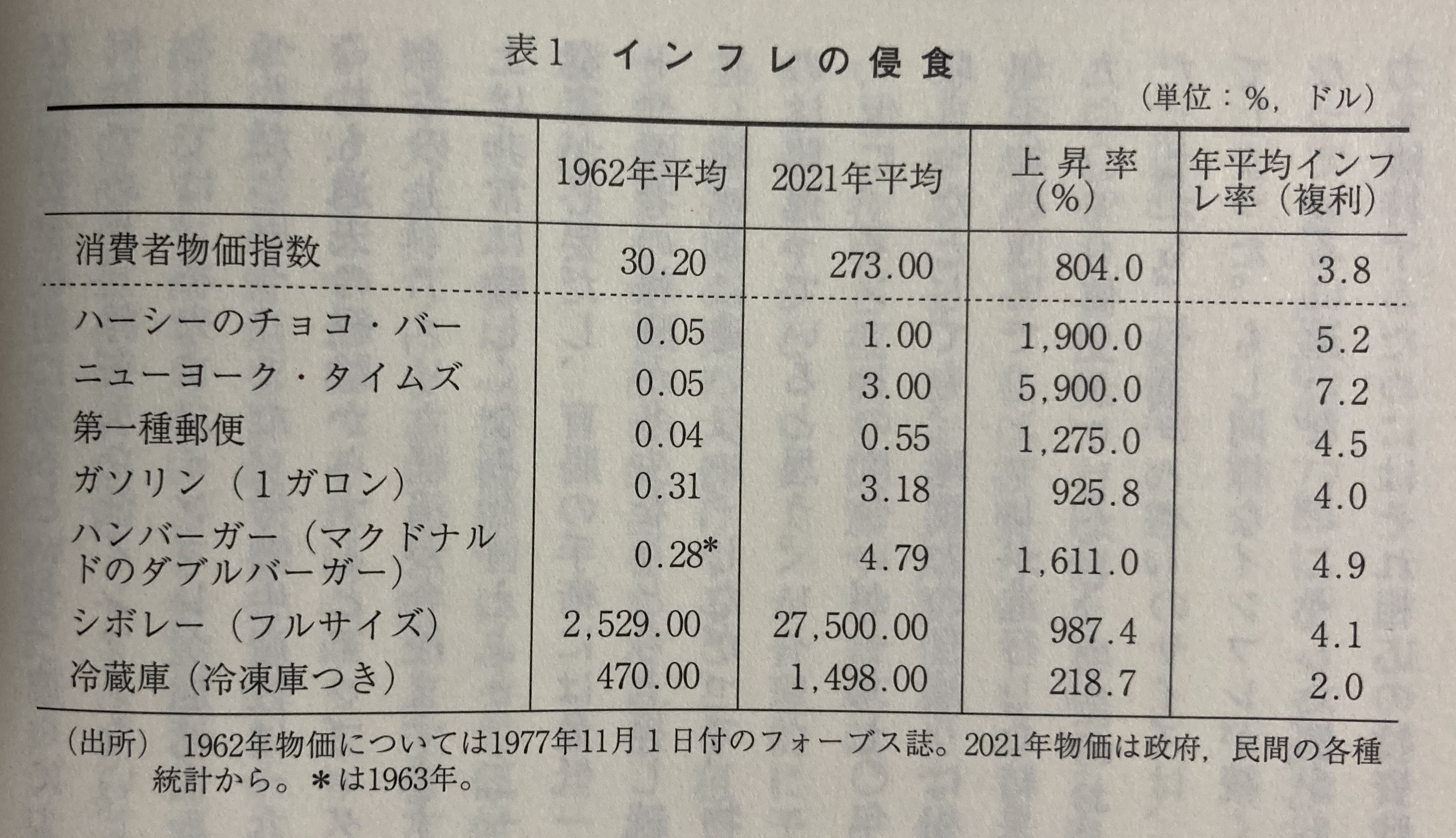

「ウォール街のランダム・ウォーカー」によると、消費者物価指数は1962年以降年平均で3.8%上昇していたのに対し、マクドナルドのハンバーガーは1963年以降年平均で4.9%の上昇と、インフレ率を1.1%上回る価格上昇を示しています。

マクドナルドは物価の上昇を上手くハンバーガーに価格転嫁することが出来ており、このインフレへの高い適応力が、マクドナルドの安定した業績と高い利益率の維持へとつながっているのです。

コモディティ型企業ではなく消費者独占型企業への長期投資を

あなたが長期投資によって老後の資産形成を考えているのであれば、テスラのようなコモディティ型への企業ではなく、マクドナルドのような消費者独占型企業へ投資するべきです。

消費者独占型の企業とは、強力なブランド力を持ち、インフレを商品価格に転嫁できるような企業のことを言います。

反対にコモディティ型の企業は、ブランド価値を築くことが難しく、また多数のライバル企業が存在するため価格競争が激しく、インフレを容易に商品価格に転嫁できないような企業を言います。

マクドナルドのような企業は消費者の心をガッチリと掴んでいるため、多少ハンバーガーの価格が値上がりしようが、消費者が選択的に商品を購入してくれるのです。

インフレを製品価格に容易に転嫁できる企業こそ、長期保有にふさわしいのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村