日本株の大同信号の株式を購入しました

お疲れ様です、ローンウルフです。

前回の記事で私は、保有していた特定口座分の丸東産業の株式について売却し、新たにシケモク銘柄を購入したとお話しました。

前回の記事では購入の報告はしたものの、具体的な銘柄についてはお伝えしていませんでした。

ですので今回の記事で報告しようと思います。購入銘柄は、スタンダード市場に上場している大同信号です。購入金額はおよそ35万円です。

大同信号の業績や資産内容について

大同信号は東証スタンダード市場に上場している時価総額およそ80億円の超小型株です。

大同信号はその名前の通り信号を作っている会社ではありますが、道路にある信号ではなく電車で使われる信号を製造販売しています。

信号だけを作っているわけではなく、信号に連動した管理システムや制御装置といった製品を販売しています。

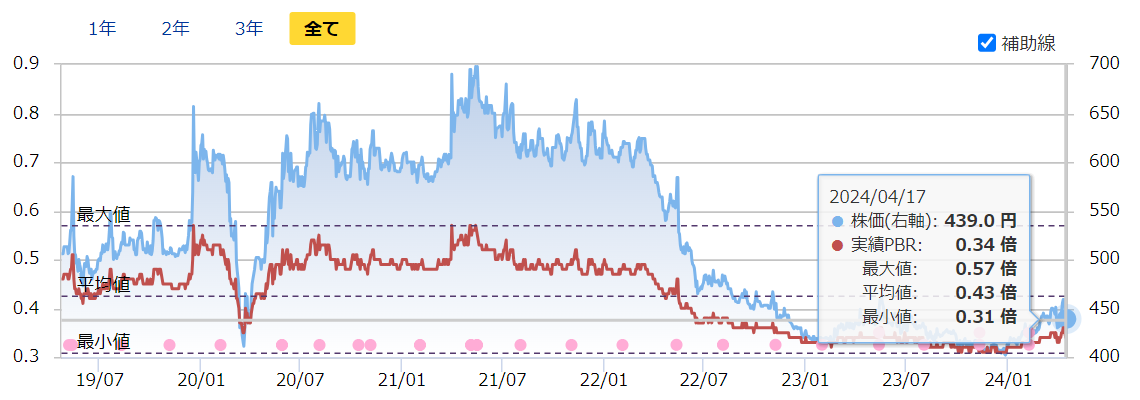

大同信号の4月17日時点での株価指標は以下の通りです(私の購入単価をベースに計算しています)。

・予想PER 130.27倍

・PBR 0.34倍

・予想配当利回り 2.28%

予想PERを見て「ずいぶん割高じゃないか!」と思った人もいるかもしれませんが、こちらに関しては後述します。

低PBR銘柄への投資においては売却もPBRを基準としています。大同信号の売却基準は以下の通りです。

1.PBRが直近5年間の平均である0.43倍に到達

2.保有期間が2年を超える

3.投機的な買いにより価格が急騰した時

現在の1株当たり純資産額から計算した売却予定価格は555円です(1株当たり純資産は2023年12月末時点で1290.3円)。ここから計算した想定リターンは25.57%です。

直近5年間の最低PBRは0.31倍、そこから計算した株価は400円となっており、最大ドローダウンはマイナス9.5%を想定しています。

業績・保有資産について

大同信号は第3四半期時点で、純利益が3億2100万円の赤字となっています。ただしこの赤字は、昨年9月22日に発生したグループ会社の三工社甲府事業所テクノセンターの火災事故による影響であり、一時的なものです。

ですから先ほど載せた株価指標も、数字上は割高になっているものの翌期以降は業績の回復が見込まれ、最新の会社四季報によれば翌年度の1株当たり純利益は33.7円、予想PERに直すと13.03倍となります(4月17日現在の株価で計算)。

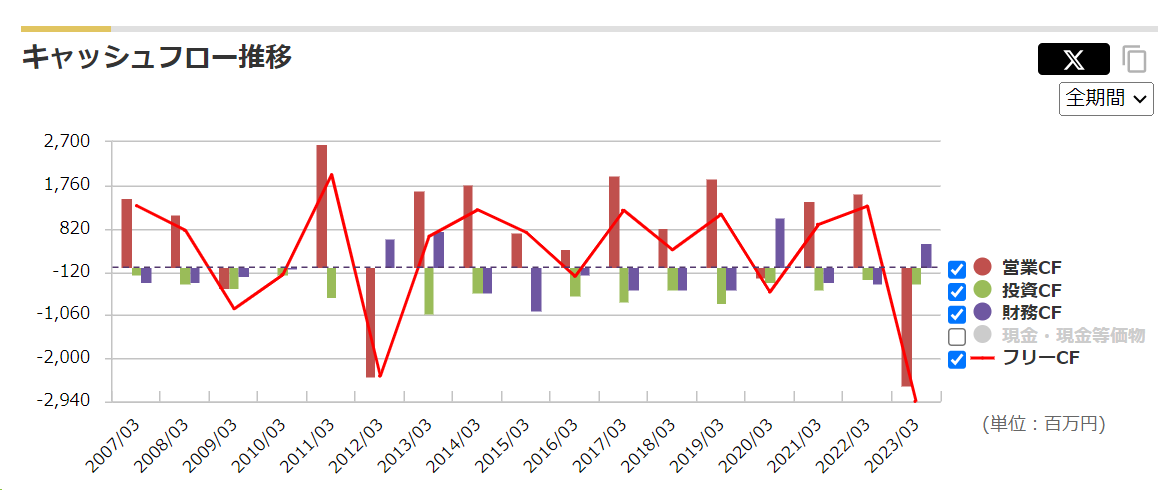

続いてキャッシュフローを見ていきます。

キャッシュフローは安定しておらず、フリーキャッシュフローは黒字と赤字を繰り返しています。CFの不安定さはシケモクではおなじみなので、特に驚きはありませんが。

そして一番重要な資産についてです。

大同信号は2023年12月末時点で63億円もの投資有価証券を保有しています。また賃貸用不動産を保有しており、2023年3月末時点で時価でおよそ75億円の価値となっています。

両者を合わせると138億円と時価総額80億円を大幅に上回る規模となっており、これが大同信号の下値を支える要因になると思います。

この投資有価証券と賃貸用不動産の合計が時価総額を上回るパターンは、私の勝ちパターンになりつつあるのでとてもお気に入りです。

そして大株主には光通信の関係会社が名を連ねています。光通信は本当こういうシケモク銘柄が好きですね。

翌期の業績がカタリストになるか

先述した通り、今期の業績は火災事故によって純利益は大幅な減益になるものの、翌期は業績が急回復すると思われます。そしてそうした業績予想がカタリストになって大幅な株価上昇が起きるかもしれません。

もしならなかったとしても、シケモク銘柄特有の平均へジワジワ回帰していく様を見届けたいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村