サンバイオで大損した投資家は「ひふみ投信」ではなくインデックスファンドを買おう!

お疲れ様です、ローンウルフです。

先週の株式市場で、とある銘柄の株価推移が大変話題になりました。マザーズ市場に上場し、マザーズ指数の時価総額トップの座にあったサンバイオという銘柄です。

サンバイオは米国において開発中の、慢性期脳梗塞を対象にした再生細胞医薬品「SB623」のフェーズ2b 臨床試験について、主要評価項目を達成できなかったとのプレスリリースを発表し、株価が暴落。3日連続でストップ安となり、株価は半減。2月4日以降もさらに大きく株価が下がることが予想されています。

新興市場に上場している個別銘柄、特にサンバイオのような利益を出していない銘柄に投資するのは非常にリスキーであると改めて実感しました出来事でした。

こうしたサンバイオの株価下落を見たブロガーの中に、ひふみ投信のようなアクティブファンドへの投資を勧めている方がいるようです。しかしあなたが買うべきなのは信託報酬(保有時にかかる手数料)の高いアクティブファンドではなく、信託報酬の安い市場平均に連動したインデックスファンドです。

過去に優秀な成績を収めたからといって必ずしもその成績が継続するわけではない

ひふみ投信は日本の小型株を投資主体としたアクティブ運用型(市場平均を上回る成績を目標とした運用)の投資信託であり、2008年9月末の設定来から2019年の2月1日までで約4.36倍(5.1倍ではありません)とTOPIXを大きく上回るパフォーマンスを得ることができました。

しかし規模の大きくなってきたひふみ投信は中小型株ではその資金を運用しきれなくなり、大型株を組み入れはじめました。その結果、パフォーマンスが市場平均に劣後しはじめ、2018年に入ってからは約23%下落し、TOPIXの下落率約19.84%を下回る成績に陥ってしまいました。

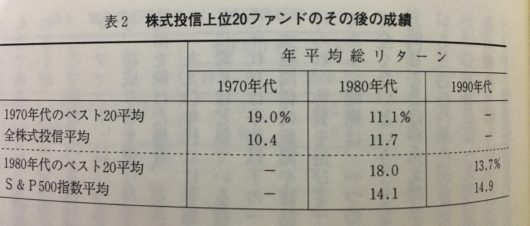

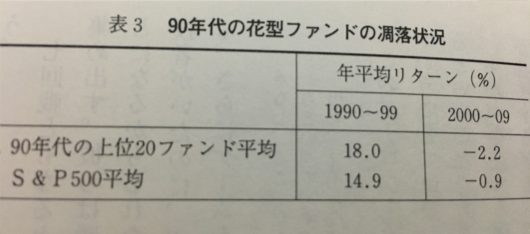

バートン・マルキールはその著者「ウォール街のランダム・ウォーカー」の中で、アメリカの株式市場において、1970年代、1980年代、1990年代の各年代で値上がりした上位20の株式投信が、その次の10年間の株価推移についてどうなったか検証した所、なんといずれの年代も市場平均を劣後していたのです。

ウォール街のランダム・ウォーカーより引用

またチャールズ・エリスはその著書「敗者のゲーム」において、年間成績では約6割のアクティブファンドが市場平均を下回り、10年では7割、20年では8割と投資期間が長くなるにつれてアクティブ運用が市場平均を下回る可能性が高くなる実態を指摘しました。

投資の世界においては過去に優秀な成績を収めた投資信託だからといって、必ずしもその優秀な成績が継続するわけではないのです。

あなたが買うべきはひふみ投信ではなくインデックスファンド

アクティブ運用型の投資信託はインデックスファンドと比べて信託報酬等の手数料が高く、その分市場平均に劣後する可能性が高くなります。

もしあなたがETFや投資信託を購入するのであれば、手数料の高いひふみ投信などのアクティブ運用型の投資信託ではなく、手数料の安い市場平均に連動したインデックスファンドを買うべきなのです。

世の中にはこうした株価下落に乗じて、一儲けしようと悪巧みを考えている人間がいます。

普段はアメリカ株への投資を推奨しながら、日本株を投資主体とするひふみ投信の過去の素晴らしい成績を提示するも、ここ1年は市場平均に劣後している実態は伝えず、ここぞとばかりにひふみ投信のアフィリエイトを貼って自分の株式投資の含み損の解消にいそしむ、信じられないような行動をとる人間が残念ながらこの世の中にはいるのです。

実社会でも詐欺被害に遭った方をターゲットにし、さらに詐欺被害に遭わせるという人間がいるようです。

人の弱った心を利用し、自らのお金儲けに利用する人間の発信する情報について、これからも警鐘を鳴らし続けようと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村