高配当株投資は税制上の不利が大きいと言われるが本当なのか?

お疲れ様です、ローンウルフです。

たびたび話題になる、高配当株への投資の是非。高配当株投資については私も過去に何度か記事にて取り上げたことがあります。

高配当株への投資に否定的な意見の1つとして必ずと言っていいほど挙げられるのが、配当は税制面で大きく不利を受けるという話です。

今回の記事では、企業が得た利益を配当金として支払うことが投資家にとって本当にそんなに不利なのか、ということについて書いていこうと思います。

税負担が重い外国株の配当金

まず配当の税制に関してですが、上場株の配当金はもらった時に20.315%の税が源泉徴収されます。内訳は所得税および復興特別所得税が15.315%、住民税5%です(確定申告しなかった場合、確定申告をして分離課税を選択した場合)。

これに加え、アメリカ株においてはアメリカ国内でも10%の税が源泉徴収されてしまうため、両方合わせるとおよそ30%近くの税が源泉徴収されます。

外国株の配当は確定申告をすれば外国税額控除の適用により税の還付が受けられるものの、必ずしも全額税を取り戻せるわけではないため、確かに課税面では負担が大きいと思います。

そのため、確かに高配当株投資は税制上の面から見れば理論上は不利であると思います。ちなみに過去に配当金による株主還元策と比べた自社株買いによる株主還元について記事にしました。

今回の記事ではさらにもう1つ論点を加えたいと思います。

税制上不利であるはずの高配当株投資が高いリターンをもたらした理由

配当金として支払わなかった利益分の金額については、それを元手にして企業が効率よく利益を生み出してくれるのならば問題はないと思います。

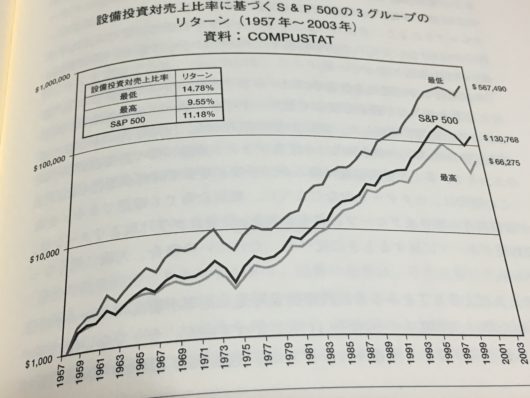

ですが実態は違っていました。おなじみジェレミー・シーゲルの「株式投資の未来」によると、設備投資対売上比率が最高のポートフォリオが1957~2003年の年平均で9.55%のリターンであったのに対し、S&P500は11.18%と市場平均を下回っていました。

また1998年から2001年までの4年間、外部企業を買収した企業の株主は総額で2400億ドルを失っているとし、「多額の損失は、買収を通じて負のシナジー効果が引き起こされたケースで発生している」としました。

ここに理論と実態との食い違いがあると私は思います。確かに配当による株主還元は理論上、税制上の不利の面を受けてしまいます。しかし配当として株主還元せずにキャッシュとして確保された資金は必ずしもうまく活用されてこなかったというのが実態なのです。

ですから結果として高配当の方が好成績を残しているという高配当のアノマリーが存在してきたのです。

投資法を検討するにあたっては配当の高低にこだわらず様々なファクターを検討すべし

数多くの投資手法がある中で、これだけアメリカ株投資家の中で高配当株への投資が話題になるのは、ジェレミー・シーゲル教授の「株式投資の未来」が大きく影響していると思います。

ただそもそもシーゲル教授が高配当株だけに投資をするべきだという話をしているわけではないということについては過去に記事にしました。

そして高配当かどうかという判断基準は、あくまで数多くあるファクターの1つにすぎません。

私自身もこれから先、この高配当株への投資のアノマリーが残る可能性は高いと思いつつも、必ずしも残り続けるという確証はありません。それもあり私自身は投資するにあたっては高配当株投資を採用していません。

私自身は配当の高低よりも取り扱っているビジネスがコモディティ化しないか、不景気時も安定して業績をあげられるかといったことをより重視していますし、そちらの方により力点を置いた方が長期的には望ましいと思っています。

投資の世界では、投資の結果が必ずしも理論通りにいくとは限らないのは歴史が証明しています。相場で成功するためには、その理論をいかに実態とすり合わせるかがより重要であると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村