退職した時に一括で住民税払ったのにまたすぐ住民税の納税通知書が届く理由

お疲れ様です、ローンウルフです。

年度末である3月に退職した方は多いと思いますが、その際に最後の給料から残った給与天引き分の住民税がまとめて引かれた方が多くいると思います。

「これで税金のことも1年間は心配しなくて済むなー」

と思っていた矢先の6月上旬、自宅宛てに地元の自治体から1通の封筒が。なんだと思って開けてみると、そこには住民税の納税通知書が同封されているではないですか!

「住民税は最後の給料から全部払ったはずなのに…これは役所の二重課税じゃないのか!?役所に文句言ってやる!」

そう思った方も中にはいるのではないでしょうか?実はこれは二重課税ではありません。適正に処理された結果、納税通知書が自宅に送られているのです。元住民税の担当者である私ローンウルフが解説します。

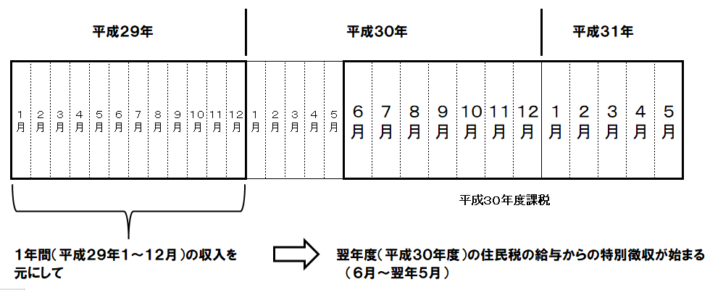

住民税は前年(1~12月)の収入に基づいて課税される

こうした勘違いが起こる原因として、所得税と住民税が徴収されるタイミングの違いがあげられます。給与所得がある人は、基本的に毎月の給与をもらったときにその給与金額を元にして所得税が源泉徴収されます。この時徴収される所得税はあくまで概算の金額です。

1年経つと1年間の給与所得の金額が確定することになります。この時概算で徴収されていた所得税額を正式な金額で計算するため、年末調整によって所得税の清算を行うこととなります。よく年末になると所得税の還付の話になりますよね?その話がこれです。

ちなみに年末調整でほとんどの人が所得税の還付を受ける理由としては、概算で徴収される所得税額は本来の金額よりもやや多めにとるため、所得税を清算した際に還付が発生することになるのです。

これに対し住民税は給与をもらった時点では発生しません。確定した1年間の所得を元にして翌年度に課税されます。そして住民税の特別徴収(いわゆる給与天引き)は6月からはじまり、翌年の5月に終えるという1年間のサイクルによって徴収されます。今の給与から引かれている住民税は、あくまで去年の所得を元にしているのです。

例えば平成30年6月から特別徴収が開始する住民税については、平成29年の1月から12月の給与収入金額によって計算され、その住民税額を12分割したうえで平成30年の6月から平成31年の5月までの12か月間にわたって徴収されることになります。

ですから平成30年に退職した際に3月の給与から徴収された住民税については、あくまで平成28年の収入に基づいた平成29年度(平成29年6月~平成30年5月)に課税された住民税のうちの3~5月分であって、今回6月に届いた住民税の通知は平成29年の収入に基づいた平成30年度の課税であるため別物なのです。

年々複雑になっていく税制…もっと簡素化を!

この説明で理解していただけたでしょうか?お金に興味があったり普段税と接している方でないとなかなかわかりづらい話かもしれません。

ただでさえわかりづらい税についての話ですが、年々制度が複雑化することによってさらにわかりづらくなっています。税制度を作る政治家の方々にはぜひわかりやすさ・簡素化も意識して法律を作ってほしいものですね。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村