F&L(旧スシロー)の2021年9月期決算発表の感想。長期保有に黄信号?

お疲れ様です、ローンウルフです。

昨日11月5日、私が保有している日本株のFOOD & LIFE COMPANIES(旧スシロー、以下F&Lと呼ぶ)の2021年9月期の決算発表がありました。

営業利益は229億円で前年比89.9%増、税引後純利益は131億円で104.3%増と極めて良好な決算内容でした。

しかし私にとってネガティブサプライズだったのが翌期2022年9月期の連結業績予想の内容です。

売上高こそ前年比で28.7%と大幅な増加となるものの、営業利益は210億円で前年比8.3%減、税引後純利益は120億円で前年比8.5%減と減益になるとの予想を発表しました。

バリュー的手法でF&Lを見ていたのであれば一桁台の減益であればそこまで気にしていなかったのですが、私はF&Lについては割安度以上に成長率に注目して投資していたため、会社が減益予想をそもそものの投資の前提が崩れてしまいます。

またここ1年半ほどはF&LのPERはおおよそ40倍台で推移しており、市場もF&Lを成長株として見ていたことがわかります。

保有継続について真剣に検討する必要があると判断し、もう少し業績を深掘りしたいと思います。

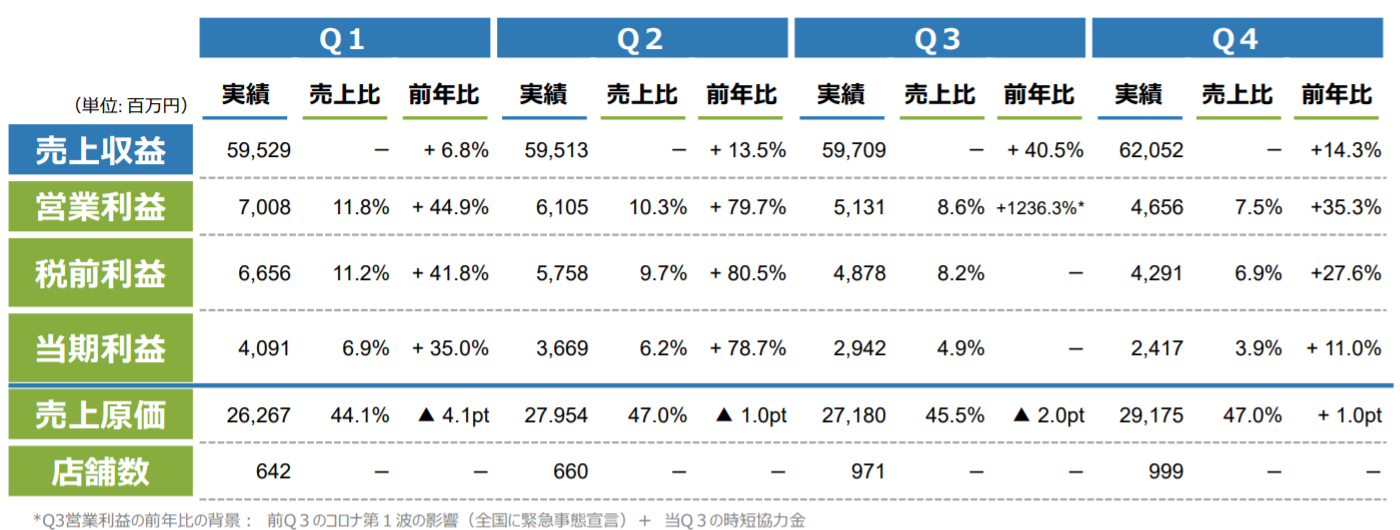

四半期単位での業績推移

以下の表をご覧ください。

これは一年間の業績を四半期単位に分解したものです。昨年の業績について、四半期ベースでどのように推移していったのかを見ていきたいと思います。

売上高については順調に推移していっているのがわかると思います。気になるのが営業利益です。営業利益は期が進むにつれて金額が減少していっています。

第4四半期の営業利益が最小金額となっていますが、7~9月は緊急事態宣言に伴う営業時間短縮の影響が大きく、また会社発表によると「翌期以降を見据え戦略的支出を実施」したため営業利益が少ないとのことでした。

期を重ねるごとに金額自体は減っているものの、いずれの四半期も前年比では大幅に営業利益が増えているため、今後要観察としたいと思います。

気になっていたのが原価率です。最近は円安も進みコスト増につながりやすい環境となっていますが、40%台半ばでおおむね横ばいとなっています。

続いてキャッシュフローです。キャッシュフローに関しては会社が作成した四半期単位でのデータがないため、自作しました。

営業キャッシュフローは先ほど触れた営業利益と違って期が進むにつれて減るということはなく、フリーキャッシュフローに関しても同様の傾向がみられます。CFマージンも第4四半期においては高水準を維持しています。

利益ベースで見れば減少傾向にあるものの、キャッシュフローベースからはあまり不安要素は感じられませんでした。

今後の業績はコロナウィルスの感染状況次第で大きく動く

以上簡単ではありますが、F&L(旧スシロー)の2021年9月期決算発表を見てみました。F&Lは2021年度は期中におよそ20%ほどの大幅な上方修正をしており、翌期の業績予想に関しても保守的に見積もっているのかもしれません。

10月は途中まで多くの地域で営業時間短縮の措置がなされていましたが、今はそれも解除されて業績拡大への期待が大きくなっています。ただいわゆる感染第6波が起こると言われており、F&Lの今後の業績はコロナウィルスの感染状況次第と言えるでしょう。

今後はこれまで以上に業績を注意して見ていきたいと思います。月次売上についても毎月必ずチェックしていきます。ちなみに10月の月次売上は前年同期比で100.0%と横ばいでした。

F&Lは成長性に着目してこの銘柄に投資しているため、減益になるようであれば売却も検討した方が良いのではないかなと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村