スターバックスが「一握りの優良銘柄」というのは今だからこそ言えることだ

お疲れ様です、ローンウルフです。

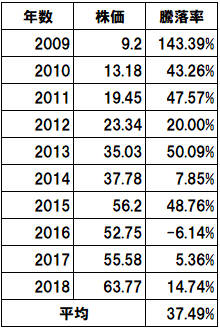

日本においても大変知名度の高い、アメリカのナスダックに上場しているスターバックス(SBUX)。会社の成長と共に、株価もグングンと上がっていきました。

2009年からの10年間のリターンは、年平均37.49%と化物じみたリターンを叩き出しています(配当除く)。

その卓越した投資パフォーマンスにより、ある人はスターバックスを「一握りの優良銘柄」であるとし、今後も高い投資リターンをもたらしてくれる銘柄であると断言しています。

「一握りの優良銘柄」と呼ぶための条件は以下の3点だそうです。

・営業キャッシュフローマージンが15%以上

・営業キャッシュフローが毎年増えている

・営業キャッシュフロー>純利益

しかし私はスターバックスが「一握りの優良銘柄」ということは今だから言えることであり、金融危機時において、投資を継続・新規投資するのは困難が伴う事であったと思います。

リーマンショック時に叩き売られたスターバックス

リーマンショックが起きた2008年のスターバックスの業績は営業CFは約10%減、純利益が672.6百万ドルから315.5百万ドルと半分以下に、既存店売上高はマイナスとファンダメンタルズ面での指標は目に見えて落ち込んでいました。

なお2008年の営業CFマージンは12.1%と15%以下でした。

確かにスターバックスのここ10年の投資パフォーマンスは目を見張るものがあります。しかし2007年は42.18%、2008年は53.81%も株価が下がり、2年間で合わせて約73%も株価が下落しているのです。

業績が大きく落ち込む中で、株価も4分の1近くまで大暴落。こうした状況の中で、スターバックス株を保有していた人はそのまま保有を継続できたのでしょうか?また新しく投資しようと思った人はどれだけいるのでしょうか?

実際金融危機当時は「スタバ売りマック買い」という言葉が流行り、スターバックスの株を買おうという人は少数でした。

スターバックスがディフェンシブなんていう意見もありましたがとんでもない、業績も大きく落ち込み株価も大暴落してむしろ景気敏感株の部類であることがよくわかります。お金に余裕がない時にこうしたコーヒーのような嗜好品の支出は削られてしまいやすいのです。

「あの時あの株を買っていればこれだけのリターンを得られた」ということを今になっていうのは簡単です。しかし金融危機当時のような状況下で、いざ購入して長期保有するとなると相当な胆力が求められることになるのです。

スターバックスが長期保有に適した銘柄ということに異論はない

とはいえ、スターバックスはブランド価値をもったキャッシュフローが潤沢で長期保有に適した銘柄であると私は思います。

しかしスターバックスに投資するにあたっては以下の2点についてしっかりと認識をする必要があります。

・スターバックスはディフェンシブ銘柄ではない。むしろ景気敏感株

・過去の卓越したリターンが今後も再現されるとは限らない

スターバックスへ投資しようという方は、上記2点を認識したうえで投資に臨むべきであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村