高いリスクを負えば高いリターンを得られるのは本当か?

お疲れ様です、ローンウルフです。

株式投資の世界において、高いリスクを負うような投資は高いリターンを得ることが出来ると考えている人は多いかと思います。

しかし高いリスクを負ったからといって本当に高いリターンによる見返りが約束されているのでしょうか?

「ハイリスク=ハイリターン」は正しいのか?

本当にハイリスク=ハイリターンが成立するのかを考える前に、そもそもリスクとは何なのかについて述べたいと思います。

一般的にリスクというものは、損失を負う可能性を指すものとして知られています。しかし金融の世界ではリスクとは必ずしも損失を負う可能性に限ったものではなく、上下の振れ幅、つまり利益を得る可能性も含めた振れ幅を指します。

そしてそのリスクを表す指標として、ベータという指標が多く用いられます。

ベータとは市場感応度を表す指標の事で、ベータが1より大きい銘柄は市場感応度が高く、1よりも小さい銘柄は市場感応度が低いです。

例えばベータが1.5の銘柄があった場合、その銘柄は市場が10%値上がりした時は株価が15%上昇します。反対に市場が10%値下がりした時はその銘柄の株価は15%下落します。

またベータが0.5の銘柄は市場が10%上昇した際はその銘柄は5%しか上昇しないものの、市場が10%下落した際には5%の下落で済みます。

金融の世界ではリスク=上下の振れ幅(ボラティリティ)を指すわけですから、一般的に言われているハイリスク=ハイリターンが正しいならば、高ベータ=高リターンになるはずです。

実際のハイリスクな銘柄のリターンはどうなっている?

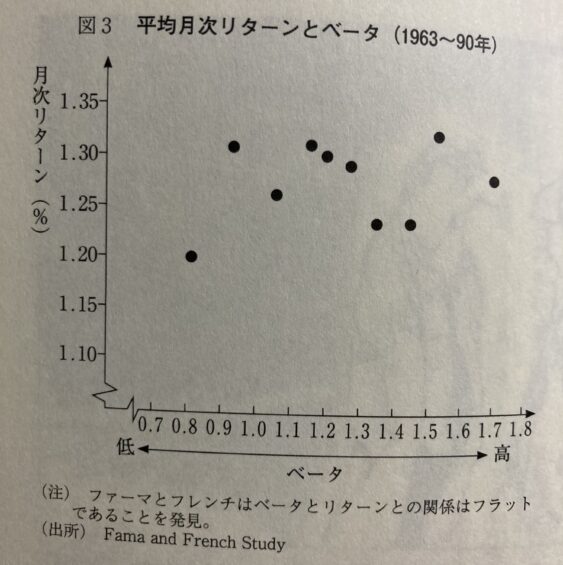

それでは実際の市場でも高ベータ=高リターンになっているのでしょうか?バートン・マルキールの著書「ウォール街のランダム・ウォーカー」にユージン・ファーマとケネス・フレンチによる研究結果が載っているのでそれを確認したいと思います。

ユージン・ファーマとケネス・フレンチはニューヨーク、アメリカン、ナスダックに上場しているすべての株式についてベータをまとめ上げ、10分位に分類しました。

そしてベータによって10分位に分けられた銘柄群がそれぞれどれぐらいのリターンを上げているかを比較しました。その結果が下記の表です(右に行けば右に行くほど高ベータ、上に行けば行くほど高いリターンを表しています)。

ベータとリターンの間に相関関係があれば右に行けば行くほど(市場感応度が高ければ高いほど)リターンも上がっていき各点も右肩上がりを描くはずですが、実際はほぼフラットになっており、相関関係は見られません。

つまりベータという市場感応度を測った指標からは、ハイリスク=ハイリターンという結果は示されなかったわけです。

保守的な投資家にとっては望ましい調査結果

高ベータ=高リターンが成立しなかったという事実は、保守的な投資家にとっては非常に重要で有益な内容を示唆しています。

それはベータが高かろうが低かろうがリターンにほとんど差が無いのであれば、市場感応度の低い低ベータの銘柄を保有した方が(シャープレシオ上)効率的な投資先となるからです。

であれば私のようにディフェンシブ銘柄を主力投資先とする投資家にとっては、このファーマとフレンチの研究結果は保守的な投資先の優位性を示してくれているわけなのです。

バートン・マルキール自身はウォール街のランダム・ウォーカーの中で「もし石油の採掘事業から国債と同程度のリターンしか得られない」とすれば、それはさすがに非現実的ではないかとしています。また正確なベータの測定は非常に難しいとしています(個人的には28年という調査期間は少し短いように思います)。

確かに株式と国債のようにアセットクラス自体が異なるのであれば、高ベータ=高リターンの関係は成立しやすいと思います。

しかし少なくともこの調査結果からは、株式投資の世界においては一般に言われているほどハイリスク・ハイリターンの関係は成立しないということは覚えておいた方がいいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村