【要注意】高利回りな金融商品はリセッション時にリスクが表面化する

お疲れ様です、ローンウルフです。

前回の記事でも話題に上げましたが、ここ最近になって非常に高い利回りを提供する金融商品の広告記事をちょくちょく見かけるようになりました。

クラウドファンディングやソーシャルレンディングなどのインターネット上でお金の貸し借りを媒介する金融商品がその1つで、この低金利の時代に元本の変動なしに5%、6%台の驚くべき高金利を享受することが出来る旨が喧伝されています。

こうしたアフィリエイト目的の記事の中に、この商品は「リセッションという概念が無い」という表現を見かけました。この考えは大きな誤りで、むしろこうした高利回り商品は、リセッション時にこそリスクが表面化するのです。

リセッション時は返済能力が低いものから債務不履行が起こる

前回の記事において、そもそも返済能力の高い事業者であれば低い金利で銀行から借り入れを受けることが出来るため、高利回りでしか借り入れを行うことが出来ない事業主に投資することは高リスクであるということを指摘しました。

そしてこのリスクはリセッション時に表面化します。不況に突入した場合、真っ先に債務不履行に陥るのがこうした信用力の低い事業者なのです。

アメリカのサブプライム問題においては住宅価格の下落により、サブプライム、つまりは返済能力がプライム層(優良顧客)よりも低い層の債務不履行から顕在化したのです。こうしたことが高利回り商品においても起こり得ます。

またクラウドファンディングやソーシャルレンディングにおいても不動産が担保として設定されていることが多いですが、その担保としている不動産が値下がりしてしまった場合には担保価値が棄損されてしまうため、その分債務不履行時における債権の回収も困難になっていくのです。

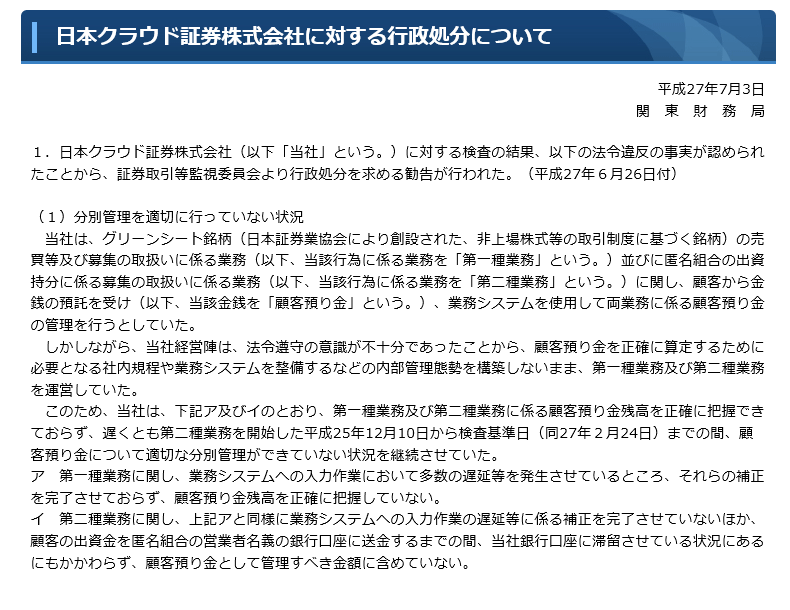

そもそもクラウドバンクを展開している日本クラウド証券は、過去に分別管理を適切に行っていない等として、関東財務局より3か月の業務停止命令を受けています(以下の画像は関東財務局のHPより)。

こういうネガティブな情報も伝えてこその金融商品の情報提供なのに…

こういうネガティブな情報も伝えてこその金融商品の情報提供なのに…

顧客の財産を分別管理するなんていうのは、証券業を行う会社にとっては基本中の基本です。投資家にとっては一番しっかりとしてもらわないと困る部分がきちんと管理されていなかったのです。

またその2年後にも「著しく事実に相違する表示又は著しく人を誤認させるような表示のある広告をする行為」があったとして業務改善命令を受けています(関東財務局のHPより)。

自分のお金儲けばかり考えている人間が紹介する金融商品の情報は、こうしたリスク情報や金融商品に不利な情報を提供しなかったり、誤った情報を提供することが多いです。

知らなかっただけならまだしも、こうしたリスクや不利な情報があることを知ったうえで自分のお金儲けのためにこうした事実を隠していたとしたら、悪質極まりないと思います。まさかそんな恥知らずなことをする人はそうそういないとは思うので、ただ単にこうした事実を知らなかった「情弱」であっただけだとは思いますけどね。

資産運用でまず考えるべきは、どう稼ぐかではなくどう守るか

資産運用でまず最初に考えるべきは、どうやってお金を稼ぐかよりも、どうやって自分の資産を守るかです。元本の変動も無く驚くような高い利回りを得られる金融商品があると知ったら、思わず飛びつきたくなる気持ちも充分わかります。

しかしそうした投資先においては、その裏には高いリスクがはらんでおり、そしてそのリスクは景気後退時に表面化することが多くリセッションの影響からは逃れられないことを頭に叩き込んでおいてほしいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村