物語コーポレーション(3097)の銘柄分析

お疲れ様です、ローンウルフです。

前回の記事で予告した通り、先日私が購入した物語コーポレーションの銘柄分析を行います。

物語コーポレーションの会社概要

物語コーポレーションは愛知県豊橋市に本社を置く会社で、創業は1969年。2008年にジャスダックへ上場し、その後2011年に東証1部上場を果たしました。

時価総額は2019年10月末時点でおよそ560億円となっており、同じ外食産業であるすかいらーくと比べるとおよそ7分の1ほどと規模としてはあまり大きくはない会社です。

焼肉チェーンである焼肉きんぐ、しゃぶしゃぶと寿司食べ放題のゆず庵、丸源ラーメンなどを展開しています。

2019年6月末時点で直営店277店舗、FC221店舗、海外17店舗を運営しており、総店店舗数は515店舗と昨年の6月末の470店舗と比べて45店舗増えています。

財務分析

財務分析は2015年6月期からの5年間となっております。上場自体は2008年からですが、連結決算を採用したのが2015年6月期からであるため2015年からの分析となっています。

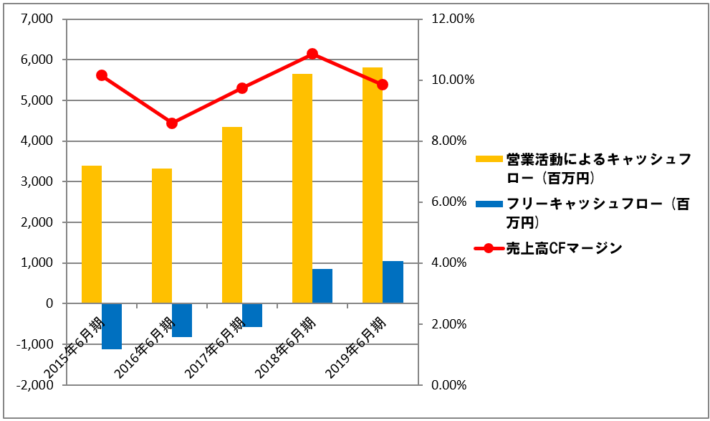

〇 キャッシュフロー

営業活動によるCFは基本的に上昇傾向となっています。フリーCFも直近2年間はプラスに転換しており、着実にキャッシュを稼ぐ体制が整いつつあります。

売上高CFマージンは10%前後と、日本の外食産業としては比較的高水準な数字を保っています。

なお四半期ごとのキャッシュフローは公開されていないため、四半期ごとのCF分析は今回は掲載しません。

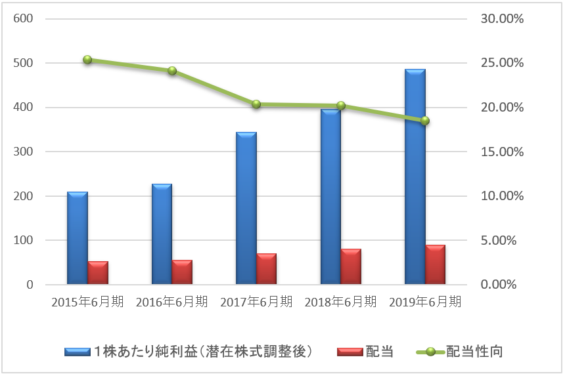

〇 1株当たり指標

1株当たり純利益は4年間で2倍以上と大きく成長しています。配当金は上場してから11年間毎年増配しており、株主還元への意識が感じられます。

配当性向は2019年6月期においては20%未満と低い水準となっているものの、その成長性と今後も連続増配を続けることを考えれば、配当の余力が大きいということは必ずしもネガティブな話にはならないと思います。

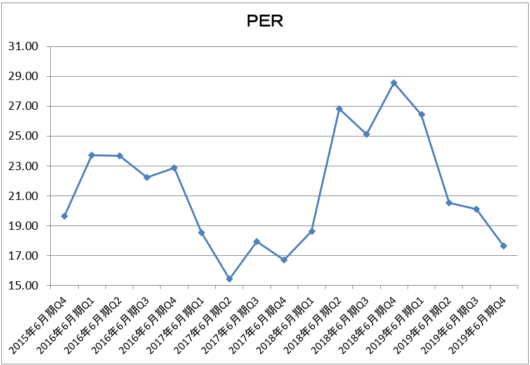

〇 PER

続いてPERの推移です。なおPERは各4半期ごとにTTMの概念を用いてそれぞれの時期の直近1年間の4半期の総和の1株当たり利益を用いて算出しています。

なおTTMの考え方については過去の記事をご覧ください。

過去の平均の実績値のPERの平均は21.45倍となっています。会社予想の1株当たり利益を用いた場合の予想PERは17.65倍と、過去のPERと比べて割安な水準となっています(計算の元となった株価は2019年10月28日現在)。

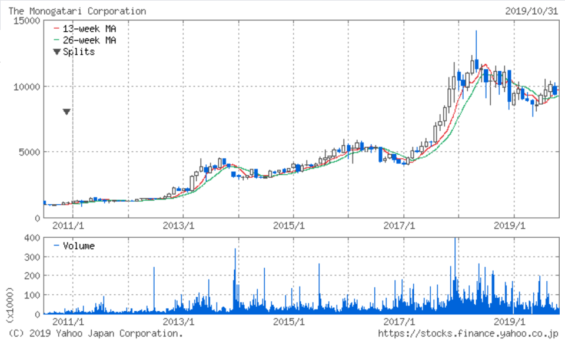

〇 リターン

東京証券取引所に上場した2010年6月25日から2019年10月31日までのリターンは、株価の値上がりだけで約7.27倍となりました。

〇 優待利回り

100株購入した場合、2,500円相当の「食事券」が年2回もらえます(6月末、12月末が基準日)。利回りに換算した場合、優待利回りは約0.54%となります。今季予想の配当金110円と合わせると、優待+配当利回りは約1.73%です。

物語コーポレーションは成長性がありながらも割安性を備えた銘柄

以上簡単ではありましたが、物語コーポレーションの銘柄分析を行いました。2019年10月末の物語コーポレーションは、過去4年間でEPSが倍以上になる成長を見せながらも、予想PERは過去の平均のPERを大きく下回っている割安性をも備えた銘柄だということがわかるかと思います。

過去のような素晴らしいリターンが再現できるかどうかはわかりませんが、着実にリターンを得、もしくは業績が低迷した場合に損失を最小限に抑えるためにも、今後も継続的に業績を確認していこうと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村