小型株枠で日本株のカナモトを購入!

お疲れ様です、ローンウルフです。

昨日、小型株枠で日本株のカナモトを購入しました。

小型株枠とお話ししましたが、時価総額が900億円ほどあるため定義としては中型株と言ったほうが正しいかもしれません。まぁ中小型株ということで。

カナモトの業績概要

カナモトは建機のレンタル会社で、北海道を基盤としています。最近では海外展開も視野に入れ、今月に入り豪州建機レンタル会社を買収しています。カナモトの機器は公共工事関連工事においても使用され、災害復旧の際にも活躍しています。

具体的な業績について見ていこうと思います。

業績の成長性は高く、2010年から2019年にかけて純利益は10倍に膨らんでいます(2007年比では4倍ほどではありますが)。直近ではコロナの影響で業績が低迷しているものの、それでもそれなりの金額の黒字を確保しており、また来期は増益が予想されています。

それでいて割安さもそなえており、直近10年間の平均PERが13.34倍であるのに対し、今期予想PERは11.57倍、来期予想PERは9.21倍となっています。

直近では増益ペースは落ち込んでいるものの、それでも増益基調の中での益回り約11%というのはかなり「オイシイ」のかなと個人的には思っています。

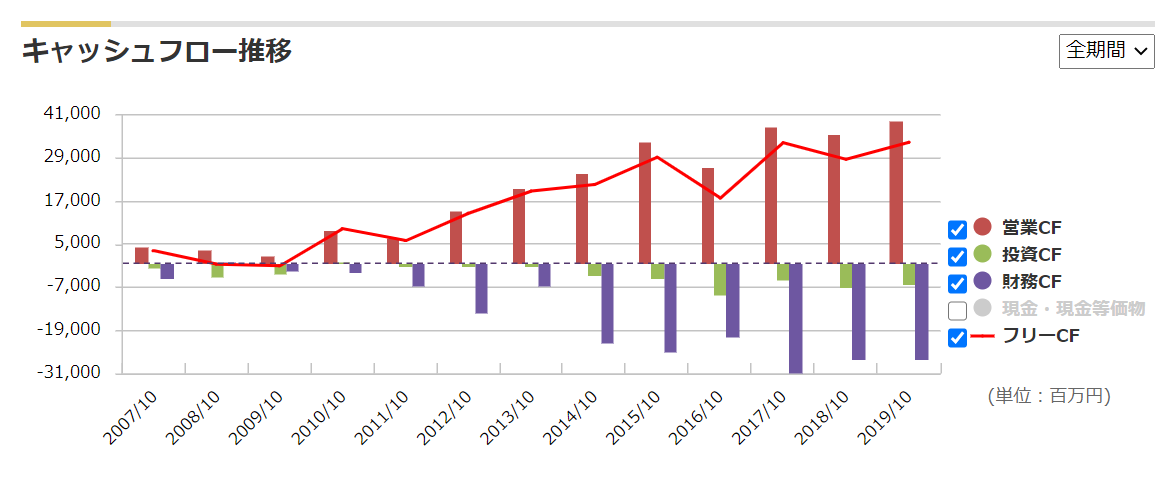

続いてキャッシュフローです。

営業CF、フリーキャッシュフローともにこれまで順調に拡大を続けてきたことがわかります。

日本企業としては珍しく、売上高営業キャッシュフロー比率20%前後を維持しており、高収益体質であることがうかがえます。

また財務体質も強固で、有利子負債とおよそ同額の現金・現金同等物を保有しており、いざという時のショックにも強いと思います。

配当性向はこちらは日本企業らしく10~20%台と低いですが、その割安さゆえに配当利回り自体は約2.7%とそれなりの水準を維持しながら減配のリスクも低いため、配当に関しては特に心配する必要はないと思います。

株価は10年前の2010年10月末の416円から2020年9月18日時点で2366円と6倍近くになっています。ただしここ数年の増益ペースの鈍化を反映してか、直近5年間はほぼ横ばいです。

災害へのリスクヘッジに適した銘柄

冒頭でもお伝えしましたが、カナモトの建機は災害が起きた時の災害復旧工事において活躍しています。

あまり大きな声では言えませんが、グリーンクロスの時と同じく災害の多い日本において災害が起きる前に災害に強い銘柄を仕込んでおくことは、リスクヘッジにもなり得るため、カナモトは反脆弱性(与えられたストレスをプラスに持っていく性質のこと)を備えた銘柄であると思います。

やはりこうした「いざという時」に必要とされる企業は需要も底堅いので、長期保有にも適しているのかなと思っています。

日本株へ投資する方は、こうした自然災害に対するリスクヘッジの観点から保有銘柄を検討してみてもいいのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村