iDeCoの掛け金の金額を変更しました

お疲れ様です、ローンウルフです。

株式投資をしている人にとってはおなじみのiDeCo(個人型確定拠出年金)。当ブログにおいても老後資金を貯めるのに適した手段であるとして紹介してきました。

人に紹介するからには自分ももちろん利用しており、地方公務員時代は月1万2千円を拠出していました。ちなみに購入している商品は「三井住友DC外国リート楽天DC」です。

そして地方公務員を退職して個人事業主となった現在、iDeCoの拠出額を変更することとしました。

iDeCoの拠出額を変更した理由

今回私が拠出額を変更した理由は、税金対策です。この税金対策についてiDeCoは2つの面からのメリットがあります。

1つはiDeCoの掛け金は全額年末調整時(確定申告時)に小規模企業共済等掛金控除の対象となり、所得税・住民税の節税につながります。

この現役世代中の税金を抑えつつ老後資金を貯めることが出来るというのは、iDeCoの大きなメリットです。

そしてもう1つはあまり意識している人が少ないかもしれませんが、それは年金資産受け取り時の税負担の軽減です。

iDeCoの年金資産の受取方法は、一時金での受け取りと年金としての受け取りと2種類の方法があります。

そして一時金として受け取る場合には退職所得控除を適用することが出来るため、一時金での受取金額が退職所得控除の範囲内に収まるのであれば、税負担を負うことなくiDeCoで積み立てた年金資産を受け取ることが出来るのです。

また私がiDeCoを利用している楽天証券では、iDeCoから受け取る年金資産を一時金と年金受け取りの併用を行うことができます。

一時金での受取金額が退職所得控除の範囲内に収まらない場合に、まずは一時金として退職所得控除の範囲内の金額で受け取り、残額があれば年金受け取りにすることにより税負担を最大限軽くすることが可能なのです。

年金受け取りにした場合には国民健康保険料や介護保険料の金額の算定にも響いてきますから、この一時金受取はぜひとも活用したいところですね。

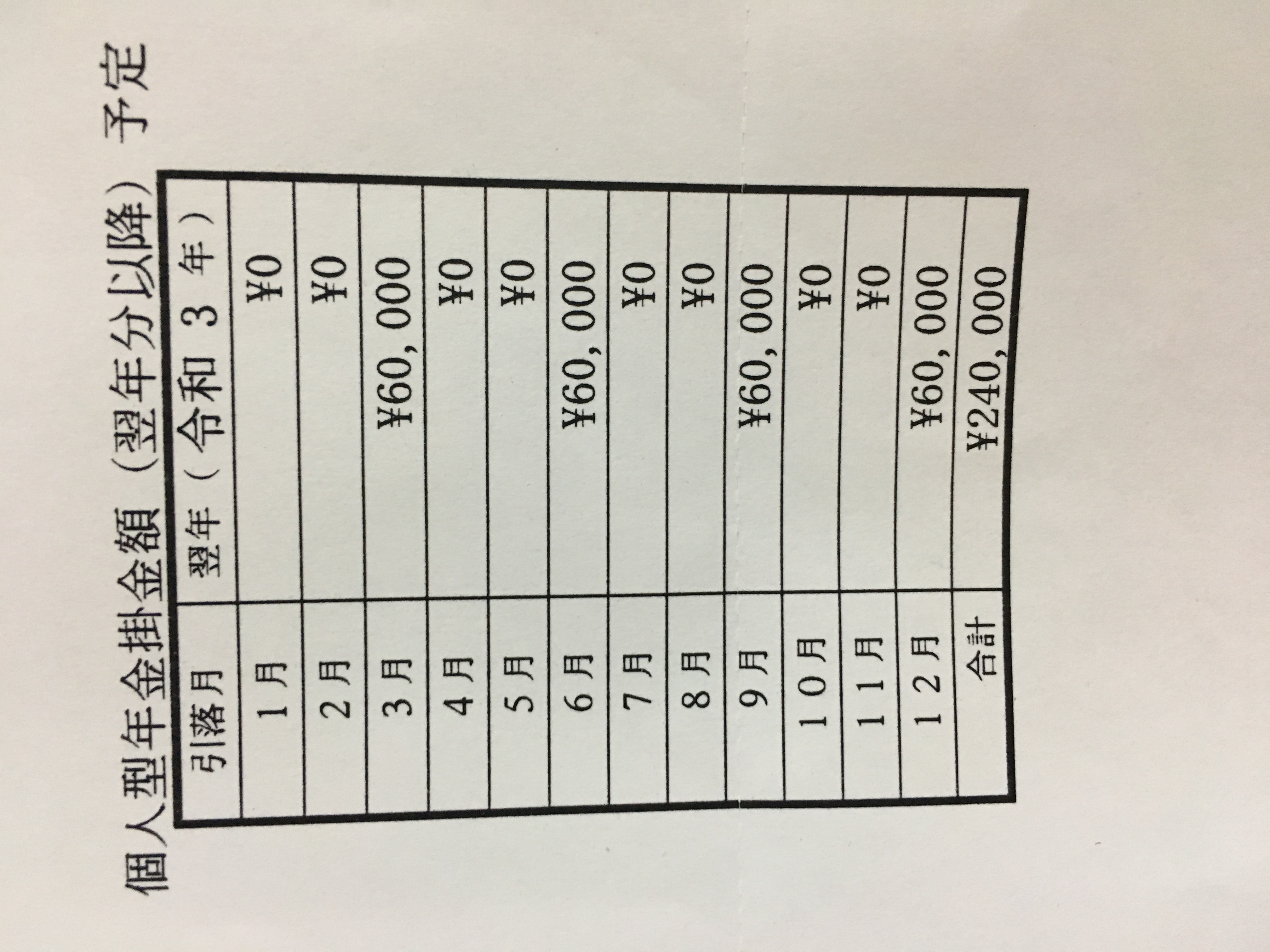

変更金額を発表します

そして変更金額を発表したいと思います。なお変更前の掛け金は月12,000円、年間にすると144,000円でした。それではご覧ください!

3の倍数の月に60,000円、年間にして240,000円積み立てるように変更しました。節税を考えるともっと積立金額を増やしてもいいのかもしれませんが、売上を大きく伸ばせるか不透明な中であまり大きく掛金を引き上げるのは避けることにしました。

なお掛金の拠出を毎月から3か月に1度に変更した理由についてですが、掛金の拠出のたびに手数料を取られるので、その手数料を減らしたいと思って3か月に1度に変更しました。

iDeCoはフリーランス・個人事業主の強い味方

フリーランス・個人事業主となった人の公的年金は国民年金のみとなり(もちろんそれまでに厚生年金に加入していればその分もありますが)、老後資金を考えた場合に金額の観点からは心もとないです。しかしiDeCoの活用により、相当な金額を老後資金として確保することが出来るのです。

なおiDeCo以外の個人事業主の年金受給額の増額方法について、過去に記事にしたことがあるので良ければご覧ください。

老後資金に不安のある方々は、まずはこうした公的な制度を活用し、節税策を駆使した上でお得に老後資金を確保することを検討したほうがいいのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村