低PBRをどう見極めるか

お疲れ様です、ローンウルフです。

私は日本株投資において、いわゆるシケモク銘柄に着目して投資をするようになりました。

シケモク銘柄とは基本的に低PBR銘柄への投資を指すわけですが、低PBRだからといってその銘柄が「割安だから買いだ!」とは必ずしも言えません。その資産の内容が重要だからです。

ソフトバンクグループは本当に割安だったのか?

かつてソフトバンクグループ(以下SBG)の株式への投資が一部の個人投資家の中で流行っていました。

SBGはAI関連銘柄への投資に注力していたこともあり、そうした最先端の技術へ投資する銘柄群を好む人たちがこぞって投資していたようです。

また当時SBGへ投資する根拠の1つとして、「PBRが低いから割安だ!」というものがありました。

確かに指標だけ見ればそのように感じられるかもしれません。しかし大切なのはその資産側の中身です。

当時(というか今も)SBGが保有していた資産の多くに、中国テック株やハイパーグロース株といったハイリスクな投資先が組み込まれていました。

こうしたハイリスクな投資先というものは景気や相場が良好なうちは良いものの、一たび逆風が吹けば一気にその脆弱さが噴出します。

実際にその後中国テック株は中国政府の規制の影響で株価は暴落。またハイパーグロース株も金利上昇の影響をモロに受け、SBGの投資先の代表格であったウィーワークは11月6日、日本の民事再生法に相当する米連邦破産法第11条の適用を申請しました。

なおウィーワークに対する出資額はおよそ118億ドル、社債などの取得額はおよそ41億ドル、合計で約160億ドル、日本円にして2兆円を超える金額をSBGはウィーワークに投資していたのでした。

これらを考えれば、当時のSBGのPBRは割安ではなくて妥当な評価であったと言えるでしょう。

東部ネットワークの場合

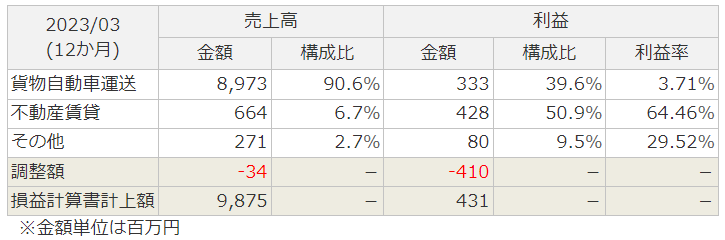

一方で私が保有している東部ネットワークについて見ていきましょう。東部ネットワークも同じく低PBR銘柄で、11月9日現在でPBRは0.25倍となっています。

東部ネットワークは主たる事業として運送業を営んでいますが、他にも不動産賃貸事業も営んでいます。

そしてその賃貸用不動産の時価については2023年3月末時点でおよそ94億円と、賃貸用不動産だけで時価総額53億円を大きく超える価値があるのです(なおこの賃貸用不動産については約25億円の含み益があります。)。

またこの賃貸用不動産は毎年高い賃料収入をもたらしており、東部ネットワークの利益額の3分の2近くをこの不動産賃貸業によって得ているのです。

今後東部ネットワークの株価が上がっていくかどうかはわかりませんが、賃貸収入と不動産そのものの価値に裏付けられて下値不安も小さく、実態に基づいた割安な銘柄であると言えるでしょう。

結局は資産の内容が大事

話をまとめますと、いくら低PBRだからといってその数字だけをもって割安と判断するのは避けたほうがいいという事です。

もちろん資産の内容が良好であれば株価は必ず上がるという保証がされるわけではありません。

しかし割安と思って購入した銘柄が実はハイリスクな投資先で、相場や景況感が逆回転した時に資産を大きく毀損してしまうということは避けられるようになります。

低PBR銘柄に投資をする際は、その資産の内容にまで着目して投資の決定をするべきではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村