日本株の浅香工業の株式を購入しました

お疲れ様です、ローンウルフです。

私は米国株以外にも日本株、特にここ最近は低PBR銘柄、いわゆるシケモク銘柄に投資をしています。

そうした中で、2月6日に新たにシケモク銘柄を購入しました。銘柄は浅香工業です。金額は約31万円です。なお購入はNISA口座を利用しています。

今回の記事では、浅香工業の株を購入した背景についてお話したいと思います。

浅香工業の株を購入した背景

浅香工業は東証のスタンダード市場に上場する、時価総額約17億円の超小型株です。創業はなんと1661年と、江戸時代から続く老舗中の老舗です。

浅香工業はスコップ・ショベル、土工農具、園芸用品、物流機器、店舗什器の総合メーカーです。

その中でもスコップやショベルの販売を主力としており、そのシェアはおよそ5割に達しています。

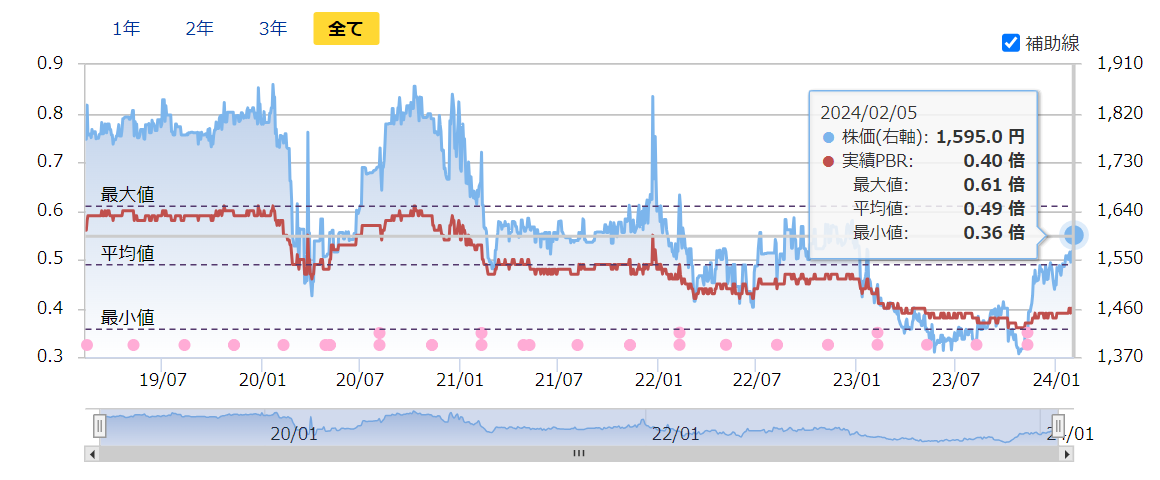

浅香工業の2月6日時点での株価指標は以下の通りです(私の購入単価をベースに計算しています)。

・予想PER 5.86倍

・PBR 0.40倍

・予想配当利回り 2.52%

私はPBRに着目してシケモク銘柄に投資をしているわけですが、予想PERを見ると収益面からも非常に割安な銘柄であることがわかると思います。

低PBR銘柄への投資においては売却もPBRを基準としています。浅香工業の売却基準は以下の通りです。

1.PBRが直近5年間の平均である0.49倍に到達

2.保有期間が2年を超える

3.投機的な買いにより価格が急騰した時

現在の1株当たり純資産額から計算した売却予定価格は1,932円です(1株当たり純資産は2023年9月末時点で3,943.6円)。

想定リターンは23.84%、ですがちょうど翌日に第3四半期決算を控えており、それに伴い1株当たり純資産額も上がると思うので、それを反映するともう少し高い想定リターンになると思います。

直近5年間の最低PBRは0.36倍、そこから計算した株価は1420円となっており、最大ドローダウンはマイナス8.97%を想定しています(ここも1株当たり純資産の上昇によりもう少し改善される予定です)。

業績・保有資産について

浅香工業の業績についてですが、第2四半期の時点で非常に良好で、経常利益は前年同期比で116.3%もの大幅増益を達成しており、その際に通期の上方修正も行っています。

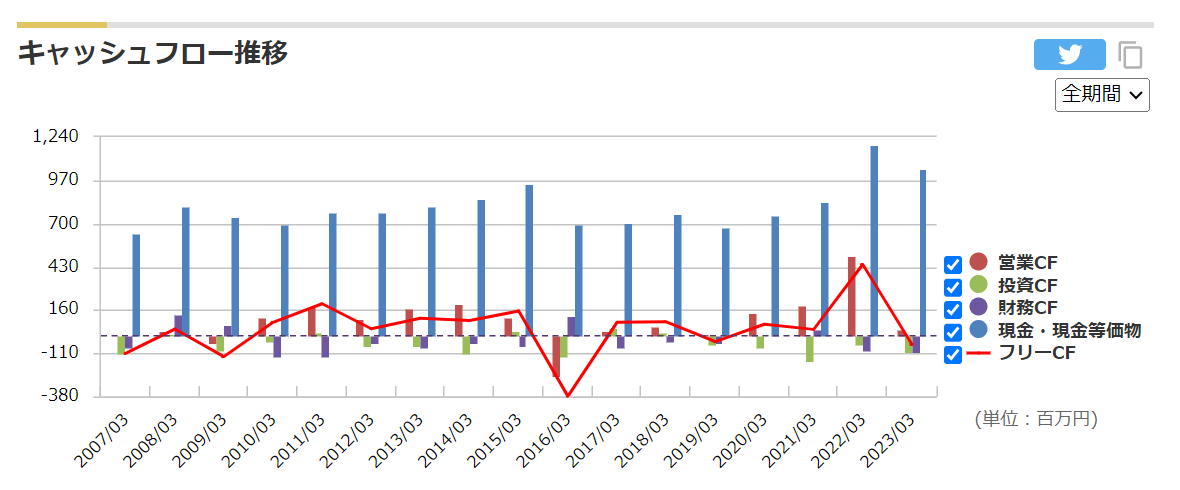

続いてキャッシュフローです。

営業CF・フリーCFはプラスとマイナスを繰り返していて安定はしていません。

そして特筆すべきは保有資産です。浅香工業はおよそ12億7千万円の投資有価証券を保有しており、その規模は時価総額の7割ほどにも達します。

また10億近くある有利子負債よりも金額的には多いため、実質的な無借金経営となっています。

また現預金が10億円、受取手形及び売掛金が21億円、両者に投資有価証券を合わせると約44億円もの金額になり、時価総額の17億円、総負債金額38億円を超える規模となっています。

またROEは6%前後と、1%前後が当たり前なシケモク銘柄にしては高いROEになっています。

想定リターンと想定最大損失から見たシケモク銘柄の投資基準

シケモク銘柄への投資について、私はPBRを売買の判断基準にしていますが、これまではリターンと最大損失について明確には基準を設けていませんでした。

しかし今後は両者について基準を定めた上で購入を行いたいと思います。その基準とは以下の2つです。

・想定リターンが20%以上

・想定最大損失は10%未満

今後はこの2つを満たしたものを購入対象としたいと思います。

この2つをギリギリ満たしたものに東部ネットワークがありましたが、基準をギリギリ満たした銘柄でも満足のいくリターンを残せたので、今後はこの2つの基準を満たすような銘柄は積極的に拾っていこうと思います。

これまではシケモク銘柄の選定について、目をつけておきながら買わずにいてリターンを取りこぼすというような事が多かったのですが、この基準を用いてこれまで以上に積極的にシケモク銘柄の購入をしていきたいと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村