すかいらーく(3197)の銘柄分析

お疲れ様です、ローンウルフです。

私はアメリカ株への投資を主体としていますが、ひょんなことから日本の株式である「すかいらーく」の株を所有しています。

2月13日にすかいらーくは2019年12月期の決算発表を行いました。今回の記事では、その決算を主にキャッシュフローの観点から分析したいと思います。

すかいらーくの2019年12月期の決算を踏まえた分析

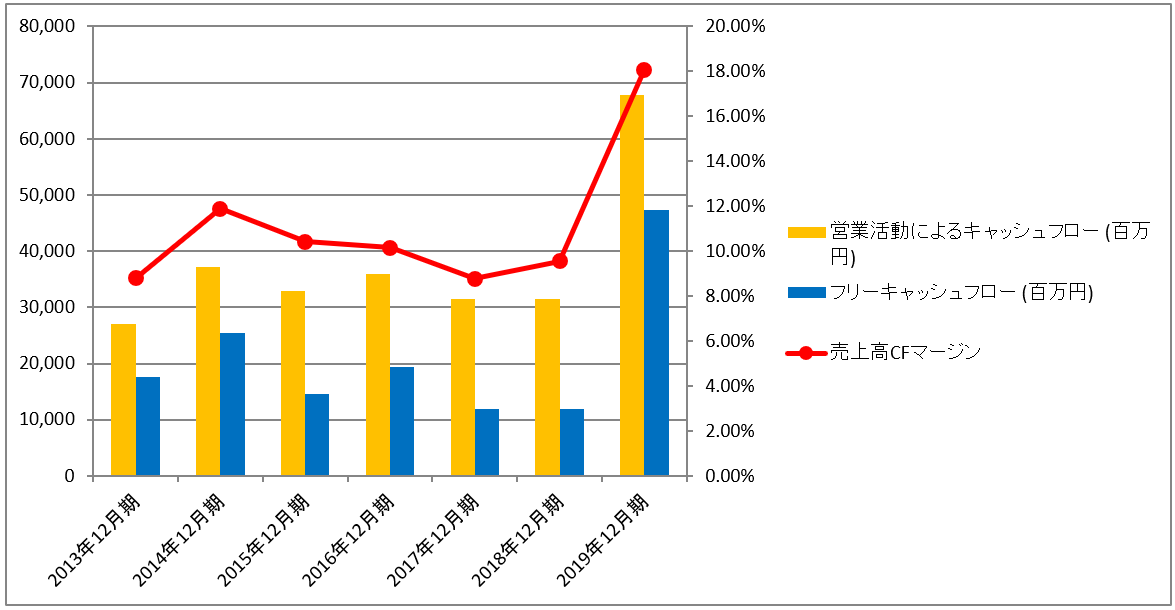

まずは今回の決算を含めた7年間のキャッシュフローです。

2019年12月期は営業活動によるCFが急激に伸びていますが、決算短信によるとこれは主にIFRS適用等により減価償却費及び償却費が増加したためとのことでした。

続いてはTTMの観点から2014年以降のキャッシュフローを見ていきたいと思います。ちなみにTTMとは、直近の四半期業績の1年分の総和のことを指します。詳しくは過去の記事を参照ください。

それではすかいらーくのTTMに基づくキャッシュフローをご覧ください。

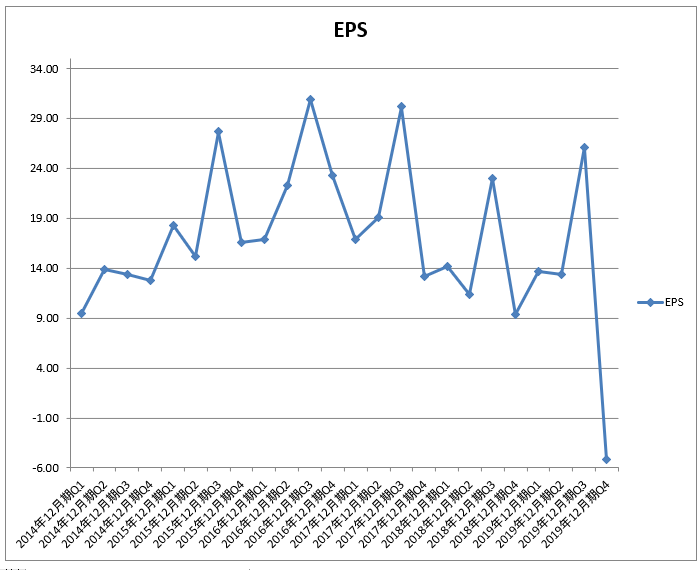

次は4半期ごとの1株当たり純利益(EPS)の推移についてです。

2014年から一貫してプラスであった1株当たり純利益は、2019年10~12月期においてはマイナスとなってしまいました。この原因としては、消費増税の影響と店舗全店禁煙化の影響が大きいとのことです。

続いてPERの推移です。なおPERは各4半期ごとにTTMの概念を用いてそれぞれの時期の直近1年間の四半期の総和の1株当たり利益を用いて算出しています。

純利益の減少に伴い、PERが急激に高まっているのがわかります。また会社予想の1株当たり利益を用いた場合の予想PERは38.75倍と、TTMベースで算出した過去平均のPER23.87倍と比べてかなり割高な水準となっていることがわかります(計算の元となった株価は2020年2月14日現在)。

次回の記事で投資の継続について判断します

すかいらーくはキャッシュフローの観点からは好調さが見えるものの、純利益とPERから見た場合に割高感が感じられる水準に達していると思います。

今回の分析に基づき、すかいらーくの保有の継続について次回の記事で検討したいと思います。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村