2年近く保有していたすかいらーく株を売却!その理由とは?

お疲れ様です、ローンウルフです。

前回の記事で私は、2019年12月期決算を反映したすかいらーくの銘柄分析記事を投稿しました。

その記事の中で、私は今回の分析結果に基づいて保有の継続の判断を行うとしました。

結論から言うと、今回の決算発表を見て私は2年近く保有していたすかいらーくの株を売却しました。

私がすかいらーくを売却した理由

私が今回の決算をみてすかいらーくの株を売却した理由は、2つあります。まず1つ目は、PERから見た割高感です。

そもそも私がすかいらーく株を購入した理由の1つに、他の優待銘柄と比べてすかいらーくは割安であったということを理由にあげました。以下の記事は購入を決めた時に書いた記事です。

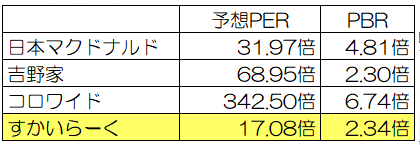

記事の中にもある通り、当時は他の優待銘柄の予想PERが30倍超、はたまた300倍超えなんていう銘柄がある中で、すかいらーくは予想PERが17.08倍と割高感はありませんでした。

2018年3月19日時点のすかいらーく他の予想PER

安定したキャッシュフローもあり割高感のない優待銘柄を購入すれば、株価全体が下落する中でも下げにくいという優待銘柄の特性を生かして着実に利益を出せるのではないかとの考えがあったのです。

しかしどうでしょう、2020年の会社予想の純利益を基にして算出した予想PERは38.75倍です(2020年2月14日現在の株価で算出)。市場予想を用いて算出した予想PERでも30倍を超える水準となっています。

かつて存在した割安感は失われてしまったといってもいいでしょう。割安感が失われていたとしても、業績が好調であればまだ保有を継続するという判断もあるかもしれません。しかしそうはいかないのではと思ったことが第2の売却理由につながります。

売却した2つ目の理由は、2019年第4四半期の純利益の赤字転落です。

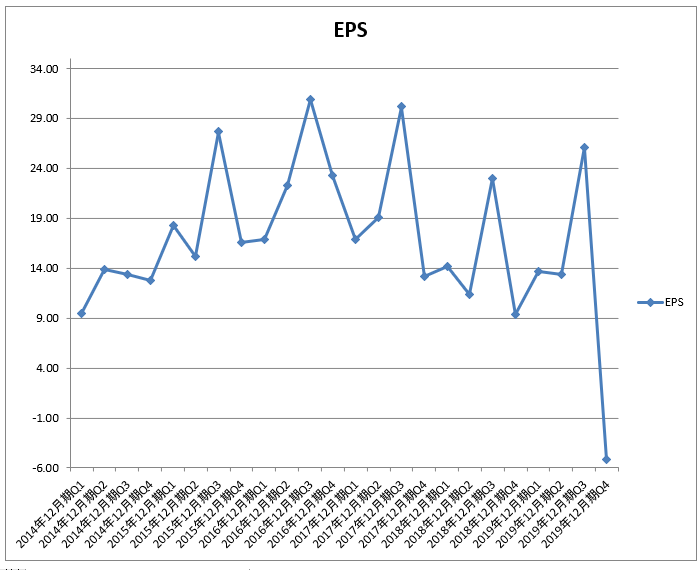

すかいらーくは2014年以降、四半期単位では常に黒字を保っていました。しかし2019年10~12月期においては、1株当たり純利益(EPS)はここ5年間で初めてマイナスに転落してしまいました。

会社は業績が落ち込んだ理由について、消費増税と店舗内の禁煙化を理由に挙げていますが、これら2つが業績に与えた影響は大きかったようです。

もちろんすかいらーくが会社の業績予想や市場予想を超えて高利益を出す可能性はあります。しかし四半期での純利益がマイナスに転落した事実を見ると、私は上方へのリスクよりも下方へのリスクの方が高いのではないかと思ったのです。

すかいらーくの投資リターンはどうなった?

さて今回売却したすかいらーくですが、投資リターンはどうなったのでしょうか?

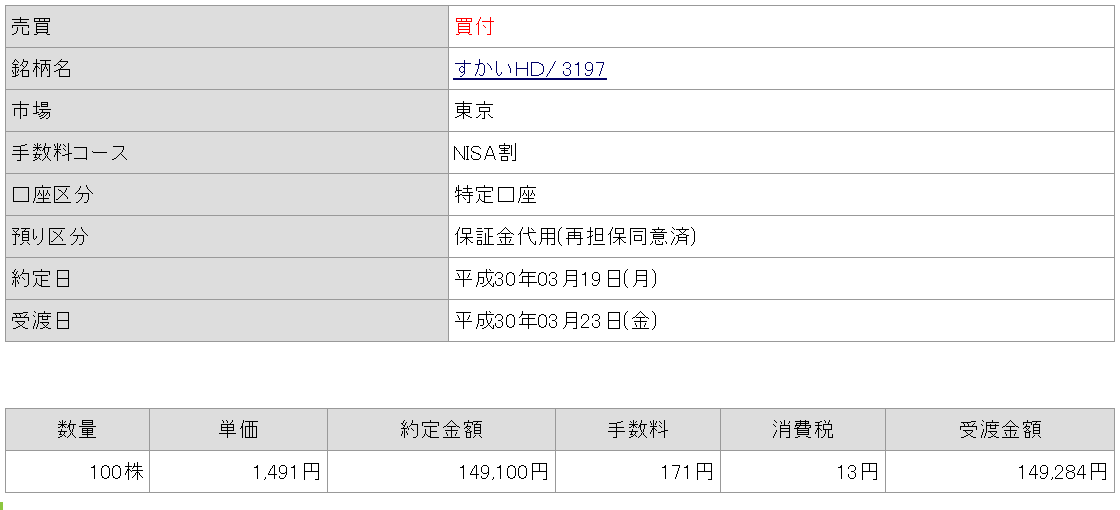

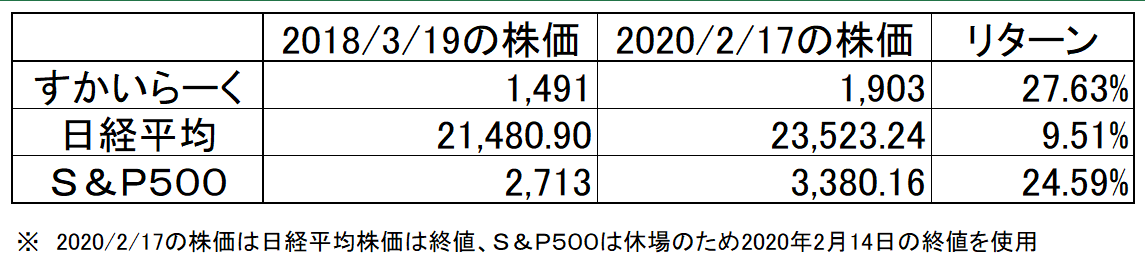

すかいらーくを購入したのは2018年3月23日で、株価は1491円でした。そして売却をしたのが昨日2020年2月17日で、およそ2年近く保有していたことになります。

以下が取引履歴の画面です。

〇 買付

〇 売却

〇 損益額

買付価格1,491円に対し、売却価格1,903円。率にして27.63%、金額にして40,812円のプラス(手数料差引後)となりました。

ちなみに株価指数と比べた場合のリターンはどうなっているのでしょうか?参考指標として同じ期間の日経平均株価とS&P500指数のリターンを比べてみました。

なんと日経平均株価を上回るどころか、アメリカの株価指数であるS&P500をも上回りました!

某米国株ブロガー(今では単なるアフィリエイターと化しましたが)に“リアルガチ売り推奨”されていたはずのすかいらーくが、日経平均株価どころかS&P500指数のリターンを上回ったのです!

しかもすかいらーくの場合、配当金のほかに6000円分の食事券が株主優待として1年間にもらえるわけですから、見た目以上にリターンは多くなっています。

こうした事例を見るとインフルエンサー的な立場の人の言葉でも、必ずしもあてになるわけではないということがよくわかりますね。

長期的に成功するためには、他よりも声が大きな人の言葉を聞くことは必ずしも必要ではありません。そうした情報をうのみにせずに、なによりも自分の頭で考えて判断することが大切であると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村