【シーゲル教授】1月効果の実践結果を発表します!【2021】

お疲れ様です、ローンウルフです。

アメリカ株投資家にはおなじみ、ジェレミー・シーゲル教授の著書「株式投資」で紹介されている1月効果(1月の小型株の利回りは大型株を上回るというもの)のアノマリー。

アノマリーとは理論では説明できない株価の季節性を指しますが、このアノマリーにしたがって私は日本のマザーズ先物を利用して取引した旨の記事を先日投稿しました。

そして今回の記事ではこの取引結果について発表したいと思うのでどうぞご覧ください!

「1月効果」の取引結果発表

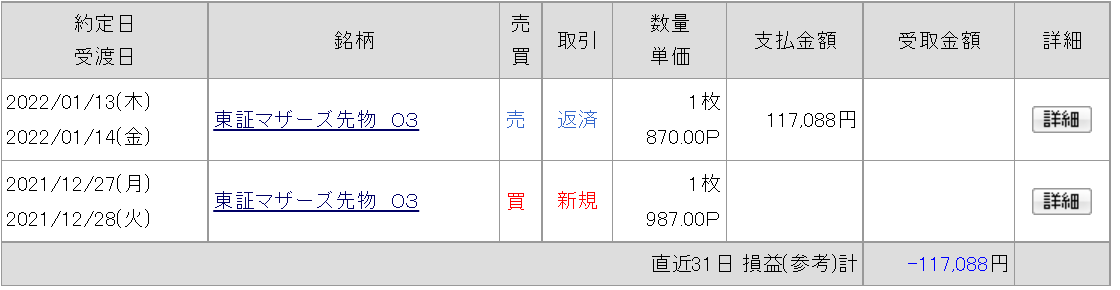

今回の取引ではマザーズ先物の建玉を12月27日に987ポイントで1枚買い、1月13日に870ポイントで決済しました。損益率は11.85%のマイナスでした。金額は117,088円のマイナスです。

一方の日経平均株価(終値)は同期間において28,676円から28,489円となり、損益率は0.65%のマイナスです。

小型株にはむしろ逆風が吹いた年末年始

今回は小型株効果どころかむしろ逆風が吹いた結果となりました。この短期間でここまで下げるのはボラティリティが高いマザーズ市場でもめったにないことです。

今回の負けで過去6年間の対日経平均株価との勝敗は3勝3敗となりました。五分の成績とはいえ、それなりのプラスの金額にはなっています。

取引が終わってから気付いたのですが、そもそもマザーズ指数を小型株指数として扱って良かったのかという疑問がわいてきました。

マザーズ指数の構成銘柄のうちダントツで比率が高いのがメルカリなんですが(2021年12月末時点で13.1%)、メルカリの時価総額は私がアノマリー取引を仕掛けた時点で時価総額が1兆円近くあり、規模としてはとても小型株と呼べるものではありません。

また来年からは東証再編のあおりを受けてそもそもマザーズ市場がなくなってしまうため、何かしらの対応を行わなくてはなりません。

小型株効果の取引を来年も行うか、行うとしてもどのような形で行うかをこれからまた1から検討しようと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村