米国債20年超ETF(為替ヘッジあり)を信用取引にて購入しました

お疲れ様です、ローンウルフです。

私は2日前の3月10日、東証に上場しているETFの「iシェアーズ米国債20年超ETF(為替ヘッジあり) 」を信用取引にて購入しました。金額は約74万円です。

今回の記事では、米国債20年超ETFを購入した理由についてお話したいと思います。

上がり続ける年限の短い債券利回り、頭打ちになった30年債利回り

私が今回米国債20年超のETFを購入した理由ですが、年限の短い債券の利回りが上がり続けているのに対し、超長期債の利回りが頭打ちになったと判断したからです。

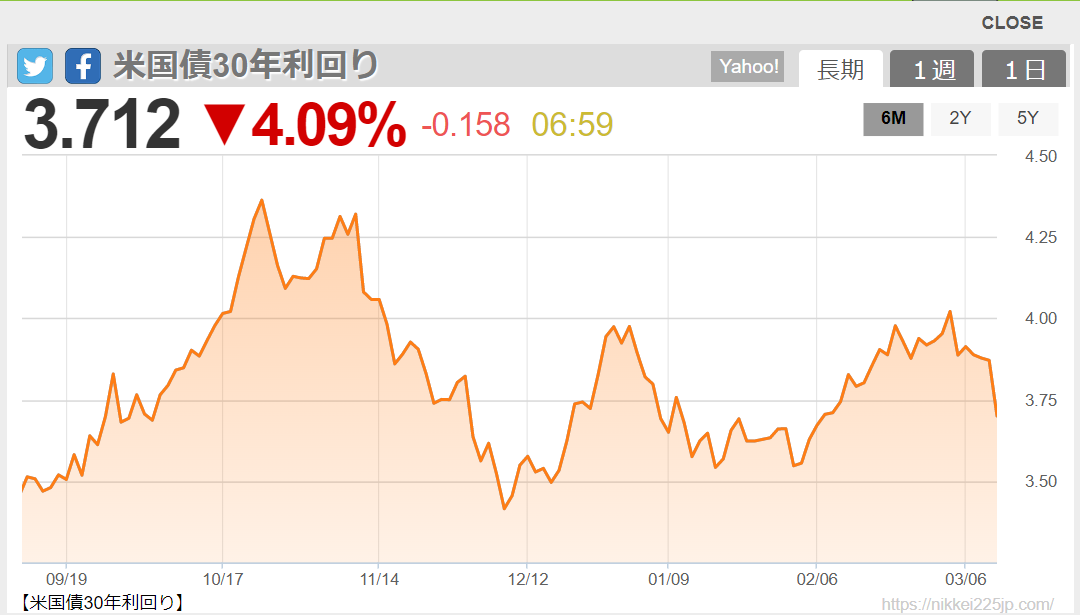

上記は米2年債の利回りのチャートですが、直近まで上がり続けていることがわかります。続いて30年債の利回りのチャートです。

2年債の利回りが昨年の秋ごろの利回りを上回って上昇していたのに対し、30年債の利回りは昨年の秋ごろの利回り以下で頭を抑えられていることがわかります。

なぜこのようなことが起きているかというと、2年債利回りは直近のインフレ率や政策金利の影響を大きく受けるのに対し、30年債利回りはそうした要因以上に景気の先行き見通しが大きく反映されるからです。

現在の30年債の利回りを見ると、もはや直近のインフレ率や政策金利の動向はあまり考慮されず、将来のリセッション懸念によってピークアウトし始めたことから、もうこれ以上大きく利回りは上昇しないだろうと判断しました。

また政策金利のターミナルレートについて、昨年末時点では市場予想は5%となっていたところ、先週の市場予想は5.75%まで切りあがりました。

しかしそれでも30年債の利回りはほとんど反応を見せなかったことから、ターミナルレートの観点から見てもこれ以上30年債の利回りが大きく上昇することはないと考え、米国債20年超ETFの購入に踏み切りました。

債券が退屈でなくなる時

「長期金利が下がれば市場にとってはプラスだから株式は買いだ!」

と主張する人を見かけます。確かに金利の低下は株式のバリュエーションに好影響を与えますし、貸出金利の低下を通して企業業績に対してもプラスの作用が働きます。

しかし金利が下がり始めるという事は将来のリセッションの到来も示唆しており、リセッションの到来は企業業績の悪化を伴います。

そう考えると金利の低下による好影響以上に企業業績の悪化の影響の方が大きく、株価にとってはむしろマイナスになることも充分に考えられます。

ですから私としては、金利が低下したから株は買いだ!などと単純に考えることは出来ません。

反対に国債においては金利が低下すれば必ず価格が上がるわけですから、たとえ株式ほど期待リターンが大きくなくても、金利低下局面における国債への投資はその確実性からとても魅力的であると私は考えています。

市場のクラッシュを味方に出来るようなレバレッジはむしろ積極的に利用する

どれだけ魅力的と私が考えているかについてですが、現在においては信用(レバレッジ)を用いてでも国債を買うべきであるというのが私の判断です。そのため、今回は信用取引を用いて「米国債20年超ETF(為替ヘッジあり)」を購入しました。

ちなみに今回購入したぐらいの金額であればまだ証券口座内に余裕資金は残っていましたが、今後のイギリス株ETFやシケモク銘柄購入のための資金としてとっておきたかったので、債券ETFの購入には信用取引を利用しました。

また価格が上下するだけでパフォーマンスが逓減してしまうので、私はレバレッジETFは利用しませんでした。

私はレバレッジを用いた運用については、市場のクラッシュによって投資額の大部分が吹き飛ぶような商品だったり、強気相場で過去のバックテストを過信して多くの人が陶酔感に酔いしれている局面で用いることには否定的です。

しかし今回のように損失も限定的で、市場のクラッシュがむしろプラスに働くような取引であれば、積極的にレバレッジを用いても特に問題はないだろうと思っています。

また金利の戻り局面が来れば、再び信用取引にて債券ETFを購入しようと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村